上半年跨境資金流動總體穩定 銀行結售匯和涉外收支延續雙順差

近期主要宏觀經濟指標出現企穩回升,經濟總體呈現恢復發展態勢。在此背景之下,我國外匯市場韌性增強,人民幣匯率表現相對穩健,跨境資金流動總體穩定。

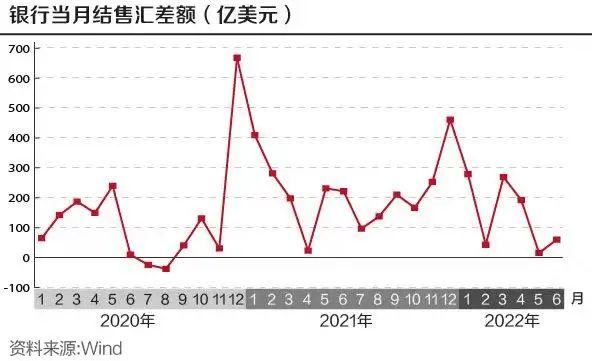

資料顯示,2022年上半年,銀行結匯13289億美元,售匯12436億美元,結售匯順差852億美元;銀行代客涉外收入31600億美元,對外付款30766億美元,涉外收付款順差834億美元。衡量購匯意願的售匯率是66%,比去年同期上升2個百分點,企業跨境融資保持平穩。

7月22日,國家外匯管理局副局長、新聞發言人王春英在國新辦新聞發佈會上表示,“今年上半年,代客涉外收付款和銀行結售匯都呈現一定規模順差。近期個別管道出現了短期的波動和季節性變化,但是沒有改變跨境資金流動基本平衡的總體格局,體現了我國國際收支結構的穩健性。”

外匯市場平穩運行韌性增強

今年以來,受多重因素影響,國際外匯市場變化的主線是美元走強,主要非美貨幣走弱。雖然人民幣對美元的匯率出現了貶值,但是與國際主要貨幣相比,人民幣匯率在全球範圍內表現穩健。

從美元指數的漲幅和其他主要貨幣的跌幅來看,截至7月21日,今年以來美元指數累計上漲超過11%,歐元、英鎊和日元對美元的貶值幅度在10%-17%之間,人民幣對美元貶值5.8%。從多邊匯率來看,人民幣匯率指數升值0.1%。

“這說明人民幣對一籃子貨幣保持基本穩定。”王春英表示,人民幣的走勢會受外匯供求和國際金融市場等多重因素的影響,也可能在短期內有一定的波動,可能有上升、有下降,人民幣匯率還會保持彈性和雙向浮動,總體繼續在合理均衡水準上保持基本穩定。

除人民幣匯率彈性增強外,從涉外收付款、經常帳戶項目等數量指標也可以看到我國外匯市場韌性增強的特徵。

王春英表示,我國跨境資金流動總體穩定,表現出相對均衡的發展態勢。一方面,今年上半年代客涉外收付款和銀行結售匯都呈現一定規模順差。資料顯示,2022年上半年,銀行結匯13289億美元,售匯12436億美元,結售匯順差852億美元;銀行代客涉外收入31600億美元,對外付款30766億美元,涉外收付款順差834億美元。

另一方面,經常帳戶順差以及長期資本流入仍然是穩定我國跨境資金流動的基本盤。資料顯示,今年一季度經常帳戶順差889億美元,是歷史同期最高,比去年同期增長25%,和GDP的比值是2.1%,在合理區間。今年1-5月份,實際使用外資878億美元,同比增長23%;境外央行以及追蹤國際指數的配置型資金在我國債券市場中的表現是相對穩定的,具有平衡跨境資本短期波動的作用。

值得一提的是,近期美聯儲大幅加息,而美聯儲非常規的貨幣政策調整對美國以外的其他經濟體跨境資金流動來說,是非常重要的外部影響變數。對此,王春英表示,“當前,我們更有信心也更有條件,有效化解美聯儲貨幣政策調整對中國跨境資金流動的影響。”

她認為,我國綜合實力更雄厚,可以更好發揮吸收外部衝擊的能力;我國國際收支結構更加穩健,可以更好保障跨境資金流動的穩定性和安全性;中國推進更高水準的對外開放,可以更好地拓展外匯市場的深度和廣度;外匯市場調節機制更加成熟,可以更好地發揮人民幣匯率調節國際收支自動穩定器的功能。

王春英表示,“總的來看,我國更加高效統籌疫情防控和經濟社會發展,經濟韌性好、潛力足、迴旋餘地大,為我國外匯市場平穩運行奠定了良好的基礎,也將更有能力應對外部環境的變化。”

債券市場吸收外資仍有空間

當前全球流動性趨向收緊,外部融資成本上升。資料顯示,一季度末,我國全口徑外債餘額27102億美元,比上年末下降364億美元,降幅1%。王春英表示,“這個變動是比較溫和的。在美聯儲貨幣政策加快收緊等各種複雜外部因素的影響下,當前和未來一段時期,中國外債會保持合理有序發展態勢。”

對於外債去杠杆風險,王春英認為總體可控。一方面,外債增幅相對穩定。近幾年,我國全口徑外債和國內生產總值的比例始終在14%-16%之間,外債增幅和實體經濟發展相匹配,沒有出現過度積累。另一方面,外債結構不斷優化,在外匯市場有效調節下,銀行、企業等民間部門有條件和能力滿足債務償還義務,實現對外資產和負債的自主匹配。

此外,中國外債安全性指標保持穩健。我國是淨儲蓄國,經常帳戶持續保持一定規模順差。從衡量償付能力的幾個具體指標看,2021年外債負債率、債務率、償債率都在國際公認安全線以內,而且遠低於發達國家和新興市場國家的整體水準。從短期流動性來看,當前我國外匯儲備居全球首位,短期外債和外匯儲備的比例是45%,這也遠低於國際警戒線100%的要求。

值得關注的是,主要發達經濟體貨幣政策緊縮加快,對全球跨境投融資產生較大影響,國際資本出現了從新興經濟體流出的態勢。

王春英介紹,“我們測算了一下,主要國家吸收債券投資的波動情況,通過對比發現,中國波動情況遠低於相當多的發達國家和新興經濟體。從境外投資者的構成和持有的債券規模看,央行類機構持有中國債券規模始終占一半以上,其餘還有很大一部分是屬於追蹤國際指數的配置性資金,穩定性也比較高。”

“外資流入累積到一定規模後,有進有出將會成為新常態。”在中銀證券全球首席經濟學家管濤看來,所有資本流動衝擊都是從流入開始的。通常是,前期由於各種原因吸引外資流入,後期又因內外部形勢發展變化觸發資本流向逆轉。很多時候,資本外流並非源於東道國政策失誤,而是由不可控的外因巨變所引發。現實中也不存在外資流入是好事、流出就是壞事的簡單“二分法”。對此,各方要有心理準備。

王春英認為,總的來看,中國債券既有分散化投資價值,也有實際資金配置需求,更有基本面支撐。我國債券市場總規模21萬億美元,外資在中國債券市場中占比在3%左右,所以我國債券市場吸收外資是有提升空間的。長期來看,外資仍會穩步增持人民幣債券,我們對此是有信心的。

請先 登錄後發表評論 ~