中巴跨境税收征管规定

境外税款的完税凭证必须经由中国的税务机关和驻中国巴西大使馆确认。

中巴跨境税收征管规定

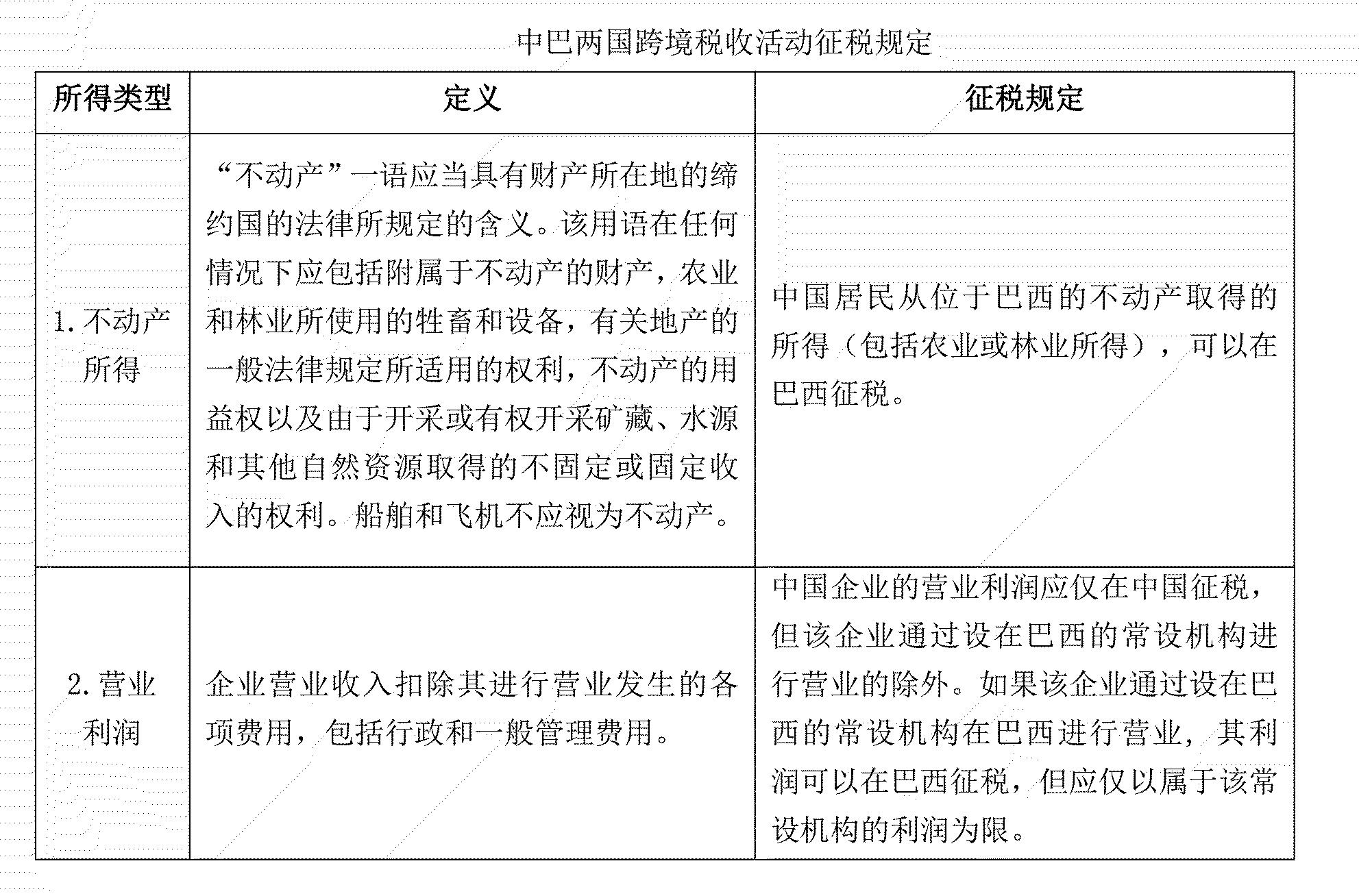

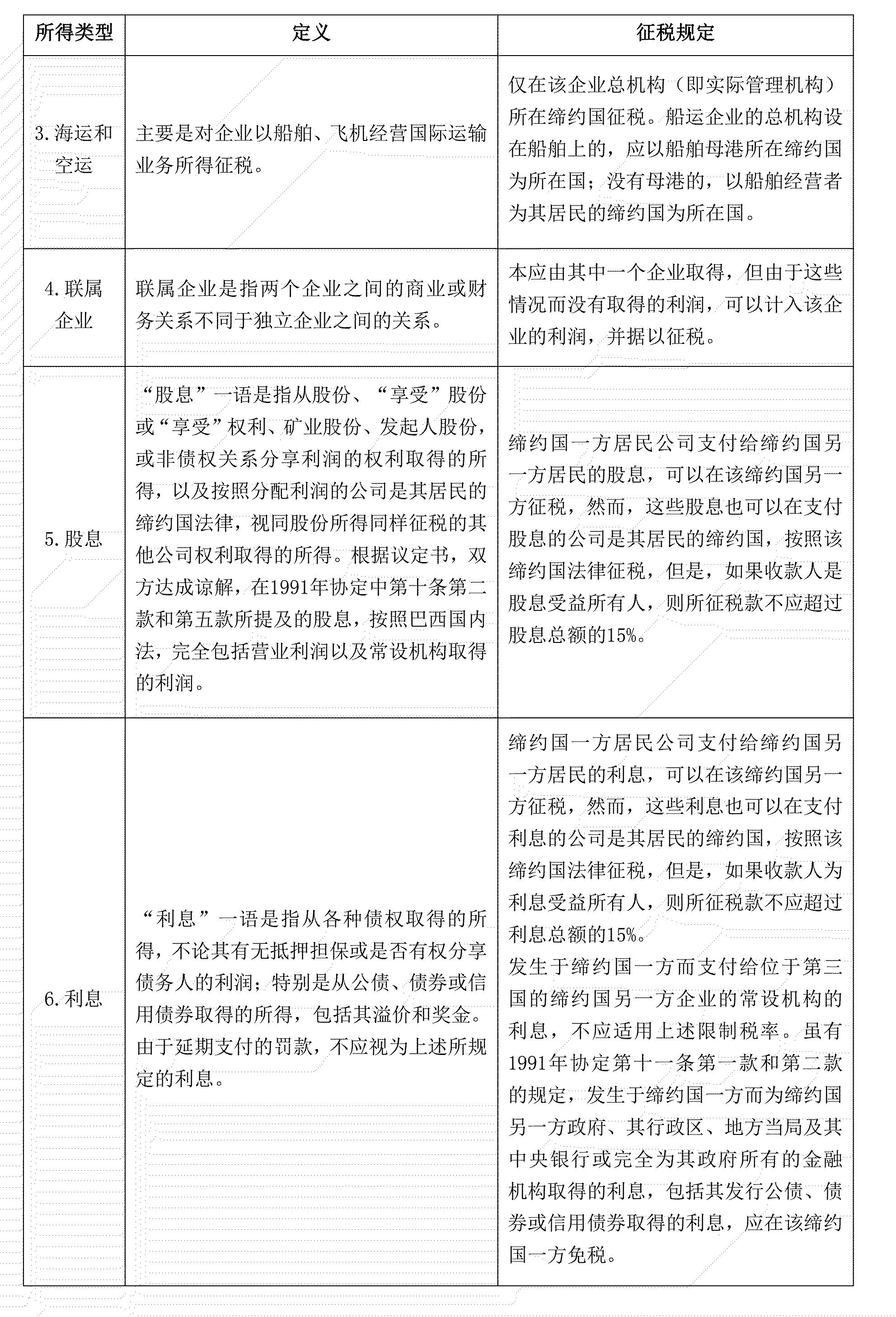

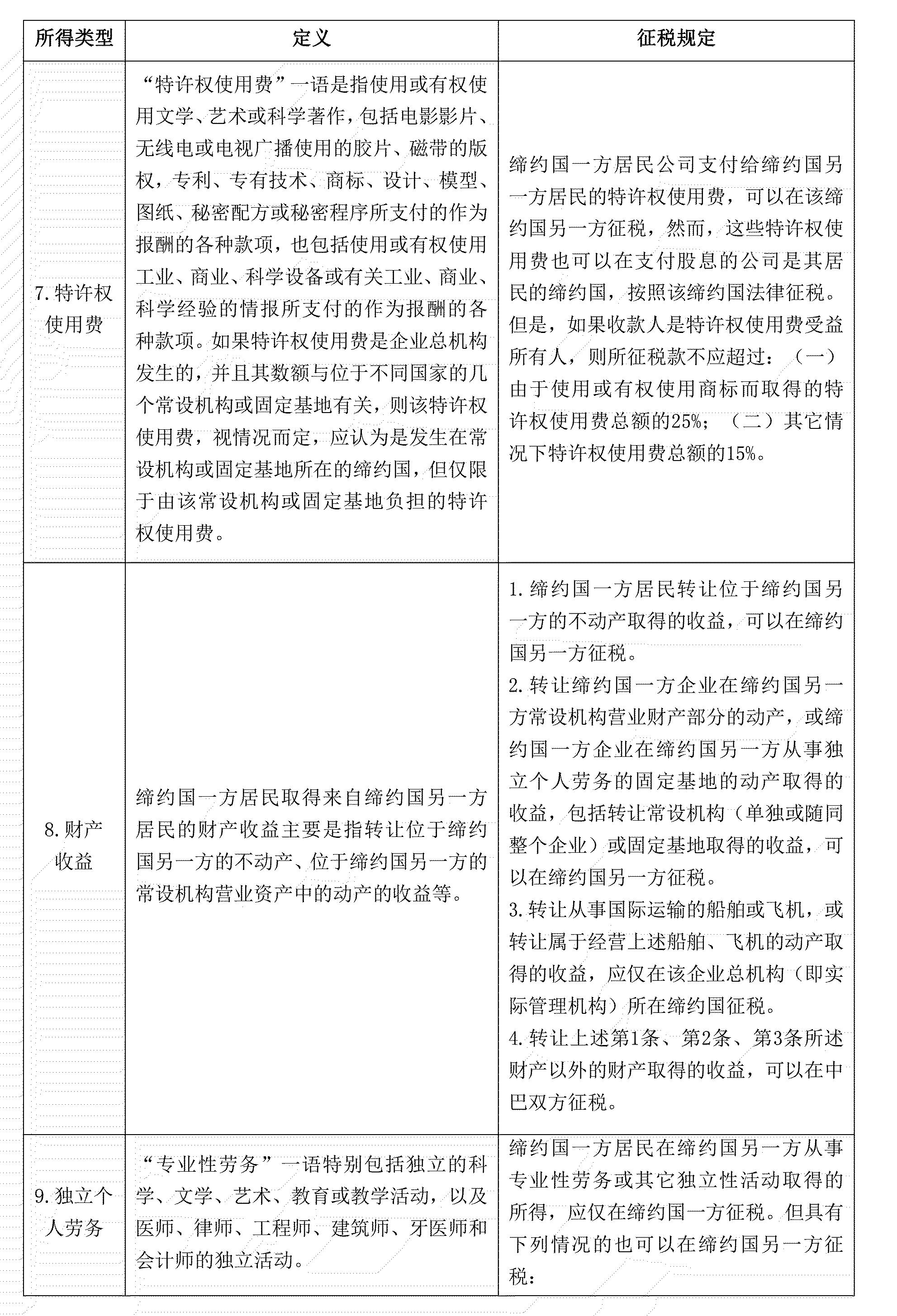

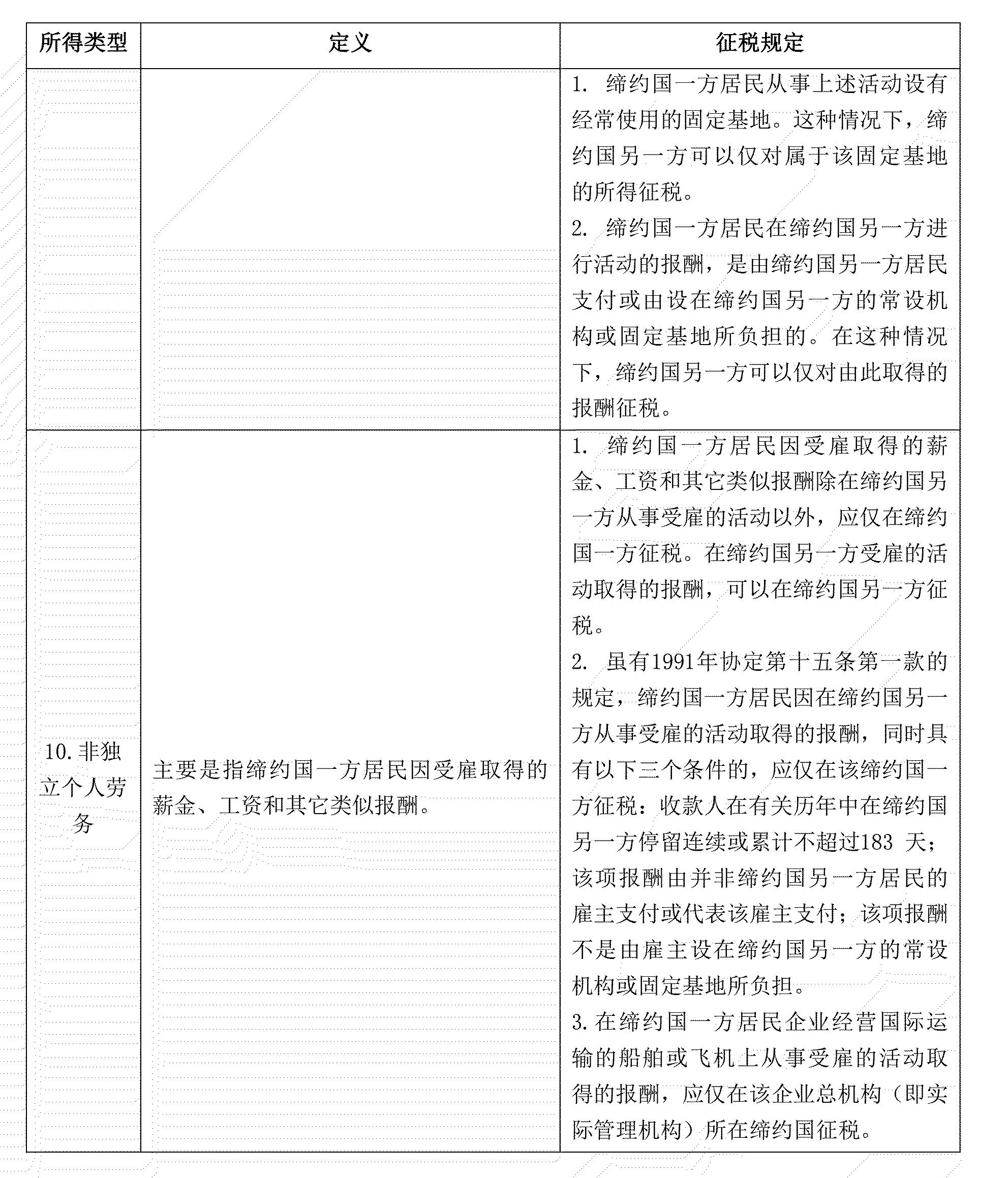

中巴税收协定适用于由缔约国一方或其地方当局对跨境所得征收的所得性质的所有税收,不论其征收方式如何。协定对两国跨境税收活动具体征税规定如图所示。境外税款的完税凭证必须经由中国的税务机关和驻中国巴西大使馆确认。2018 年10 月22 日,巴西税务机关发布了185/2018 裁定,对于外国税局出具的完税凭证,如果纳税人能够证明,该完税凭证根据该国的法律规定足以证明其完成了在该国的纳税义务,则这些文件无需经过巴西税务机关的认证。另外,中国居民企业从巴西取得的所得,可以选择按国(地区)别分别计算(即“分国不分项”),或不按国(地区)别汇总计算(即“不分国不分项”)其来源于巴西的应纳税所得额,计算其可抵免境外所得税税额和抵免限额。但上述方式一经选择,5 年内不得改变。

阅读全文

请先 登录后发表评论 ~