招商永隆:2023债券市场展望

一元复始,2023年对于美元信用债市场或是充满希望的一年。一是美联储加息步伐有望进一步放缓,美债收益率有机会企稳转向。2022年11月CPI数据巩固了通胀的下行趋势,能源、商品消费和部分服务消费继续降温,房租虽然仍有韧性但房价等领先指标增速已经回落,也将给房租带来向下压力。2023年上半年再加息50-75个基点是基本情形,随着通胀进一步回落,预计美联储最快可能在2023年四季度开始降息。当前利率水平虽然短期内存在市场抢跑、超跌反弹的可能性,但长端利率在2023年年内有望随着通胀压力缓解、美国经济动能减弱而进入下行通道,短端利率也可能在加息到顶点后打开向下空间。

二是在信用方面,中国经济预期复苏、信用市场供需及情绪面都支撑中资投资级债券信用利差。2023年中国经济预期增速将提升,宏观政策维持稳增长基调,财政政策继续发力支撑基建投资平稳增长。中资投资级债券目前收益率远超上一轮加息周期顶点时的收益率和12年历史均值水平,估值吸引力较高,看好低贝塔的国央企债券及其永续债券,发行人将继续受益于境内买盘支撑。中性谨慎城投板块,警惕非标占比高、累计商业票据逾期额大的地区主体,谨慎城投尾部风险。另外,建议关注非中资亚洲其他发达市场及美国金融债、ESG行业(如印度新能源板块)债券机会。

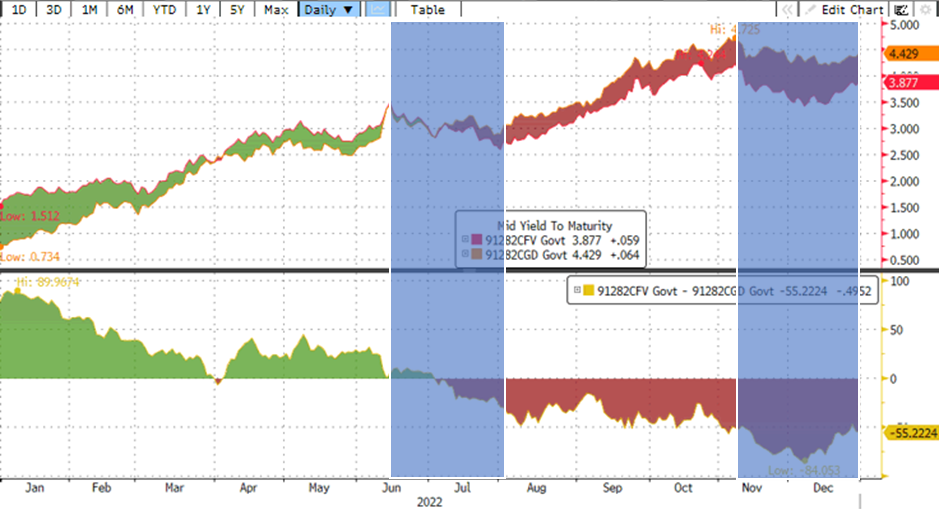

2022年,美国国债收益率大幅上行,收益率曲线整体上移并急剧平坦化。截至2022年年末,2年和10年期美债收益率分别从年初上行369个基点和236个基点至4.43%和3.87%。2022年3月至12月的7次会议期间,美联储累计大幅加息425个基点至4.5%,且6月至11月每次会议加息幅度达到75个基点,并从6月开始缩表。

分阶段来看,2022年初到6月中旬美债收益率整体呈上行趋势,收益率曲线趋平,2年-10年期利差收窄至0附近,主要因为美联储开启加息周期。期间由于地缘政治事件和疫情形势等因素出现两次短暂回调。6月中旬到7月底,市场担忧加息对美国经济冲击,衰退交易主导美债收益率整体下行,2年-10年期美债利率出现明显且长时间的倒挂。8月到11月,美债收益率重回上行通道。美国劳动力市场数据强劲,通胀指标超预期上行,美联储持续释放鹰派信号表明对抗通胀决心,市场对继续大幅度的加息预期回升,推动美债收益率持续且快速上行。11月至今,美债收益率的回落主要由于10月、11月连续两月美国CPI低于市场预期,市场为通胀进入预计下行轨道和高利率导致更快的经济衰退定价。10年期美债收益率回落至3.5%附近,2年-10年期美债收益率倒挂加深至历史低位。

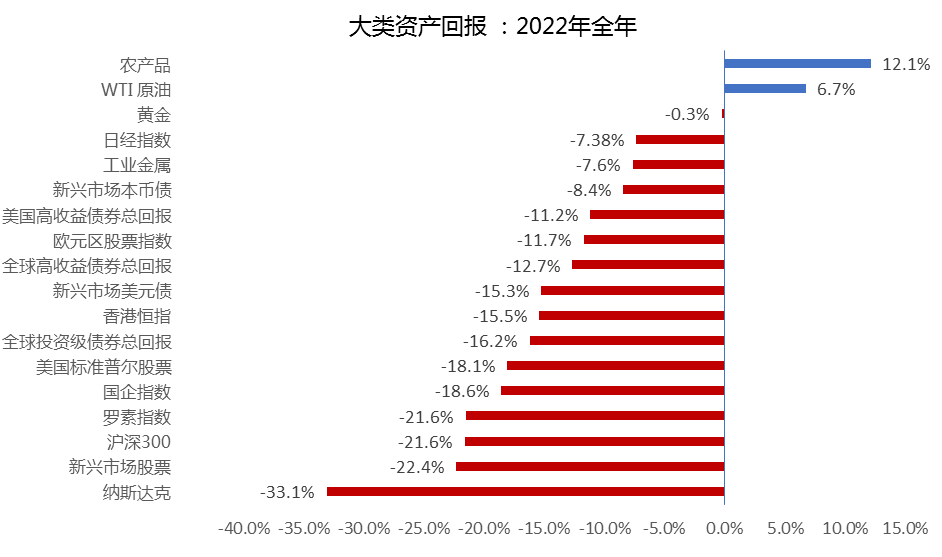

2022年美联储紧缩的货币政策在流动性、利率曲线、信用利差等层面对信用市场的影响都比较负面。截至2022年年末,亚洲投资级美元债券指数总回报-10.16%,中资投资级美元债券指数略微跑赢收获总回报-9.29%。但中资高收益美元债券指数跌幅高达-23.94%,连续两年出现较大跌幅,历史周期上较为罕见,其中中资高收益房地产板块跌幅达-38.15%,构成较大拖累。

2022年,中资美元债券发行大幅萎缩,债券新发共计同比下跌约44%,净融资跌破-900亿美元,相比2021年的净融资730亿美元有明显下滑。分阶段来看,2022年上半年的债券发行量相较2021年同期差距并不大,净融资规模下跌主要由于2022年上半年有大量美元债券到期,特别是3月和4月为月度债券到期高峰。2022年下半年,受到美联储加息幅度和速度陡增、美债利率快速上行、人民币汇率贬值等因素影响,中资美元债券发行主体的发债意愿不高,特别是以国央企为代表的中资美元债券发行中坚力量在境内发债成本远低于境外,导致中资美元债券发行规模持续大幅降低。而需求侧也表现为持续的净流出,存量博弈导致了市场双向的交投意愿低迷,资产价格缺乏支撑,更易受到宏观情绪及市场单边卖出的影响。

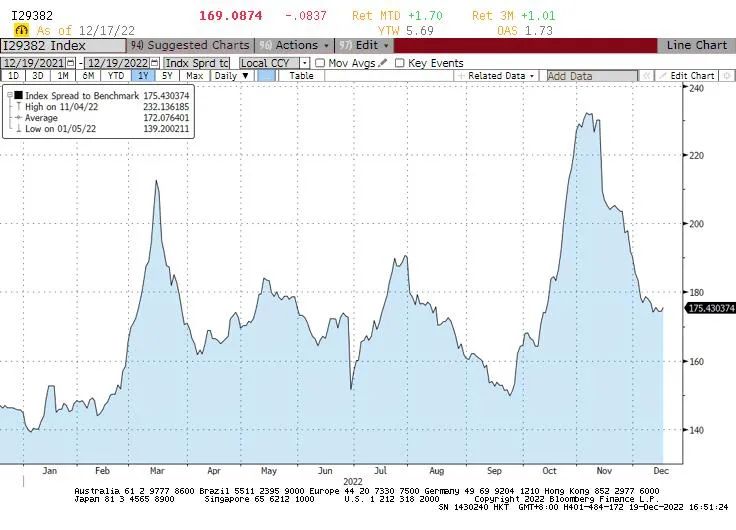

从信用利差的角度来看,2022年中资投资级美元债券利差走宽约+35个基点至175基点水平,年内共有两次利差大幅走宽的情形发生。2022年新兴市场债券整体承压并且信用利差一路走宽,中资投资级美元债券信用利差在1-2月较为稳定。但在3月美联储首次加息靴子落地后,全球主要风险资产开始触底企稳时,以中资国企和科技行业为主的板块遭到国际金融机构的抛售开始补跌,信用利差大幅走宽。而后大量中资机构资金涌入市场开始抄底,中资投资级债券信用利差从高位迅速收窄。在此轮下跌中中资投资级债券相对外围固收资产表现出很强的韧性。而到了10月份,意外上行的美国CPI数据令市场大跌眼镜,特别是核心CPI冲高至40年未遇的峰值显示出超预期的粘性,迅速点燃市场对通胀失控的恐慌,而中资投资级美元债券连同亚洲及其他主要发达国家市场投资级债券,也在利率和利差双重走宽压力下大幅下跌。期间亦叠加中国境内疫情管控收紧、房企信用恶化、韩国保险公司次级债券风波等事件,高贝塔的中资国企债券、TMT及港资银行次级债券跌幅领先。11月,在境内防疫政策放松、房地产支持政策出台、美国通胀压力缓解的背景下,信用利差逐步从高点回落,本轮下跌不管是利差峰值还是持续时间都超过上轮(3月份)。

2022年美债收益率快速上行,在过去美债收益率较低水平环境下作为房地产企业扩展规模主要方式而普遍发行的美元债,2022年却成为其与日俱增的财务负担。特别是在境外融资渠道受阻、境内疫情严峻、经济下行压力加大以及销售疲弱的背景下,越来越多的房企尤其是民营房企开始出现流动性问题,最终导致实质性债务违约。据彭博数据,2022年共计76笔中资地产美元债券出现违约,违约金额超过267亿美元,同比大幅增长318%,违约主体全部为民营地产企业,违约潮主要集中在2022年上半年。

从中资地产美元债券价格2022年全年走势来看,在3月的下跌潮中民企地产债券价格出现首次价格探底,随后中国六部委齐发声支持地产行业健康发展后反弹。进入7月,郑州等几个城市断贷断供事件持续发酵,债券价格再次大跌。7月下旬地产纾困基金政策出台,提振情绪推动价格反弹。而到了10月,旭辉债券意外违约引爆市场悲观情绪,民企地产债券遭到市场疯狂抛售,甚至波及国央企地产,久期较长的国央企地产债券及其永续债券亦出现10-20pt的跌幅,将恐慌情绪演绎得淋漓尽致。11月则为地产债券价格快速反弹的蜜月期,房地产行业利好政策频出,从11月8号的交易商协会发文推进并扩大包括地产在内的民营企业债券融资支持工具,到23号的 “金融十六条” ,支撑未出险房企债券价格快速反弹。

继2015发布《国家发展改革委关于推进企业发行外债备案登记制管理改革的通知》(2044号文)后,2022年8月26日,发改委新出台了《企业中长期外债审核登记管理办法(征求意见稿)》,进一步规范企业境外债务管理。相较2044号文,此次新规对美元债的发行做了更严格的规范,具体体现在登记制度、发行条件、资金用途、法律责任和风险管理等方面。审核程序方面,《征求意见稿》将审核期限从2044号文规定的7个工作日延长到3个月,但是考虑到此前7个工作日的审核时限没有包括补充材料等用时,而在实际操作中,公司申请外债登记时间一般也在1-2个月左右,同时《征求意见稿》并未明显增加审核事项与审核范围,所以《征求意见稿》实施之后实际审核登记时间大概率不会发生实质变化。

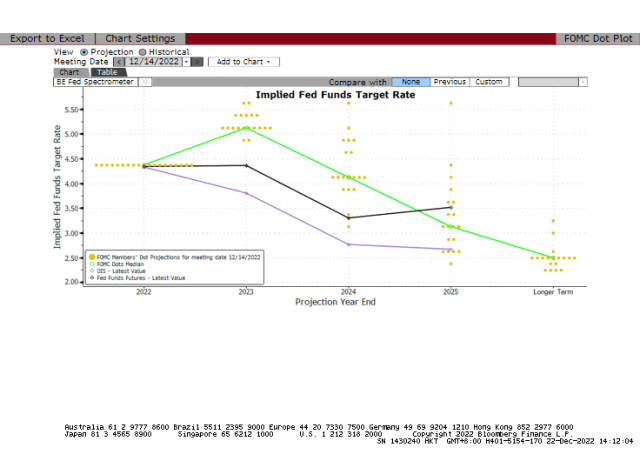

2022年美国通胀持续在高位运行,能源、食品价格、核心CPI三管齐下共同推动,令美联储不得不从2022年6月起提升单次加息至历史罕见的幅度以对抗通胀。而随着美国11月CPI数据公布并显示通胀自10月以来进一步回落且低于市场一致预期,美联储随即在12月议息会议上调小加息步伐,加息50个基点,联邦基金利率上升至4.25~4.5%区间。尽管加息速度放缓,但点阵图显示的利率高点更高,对2023 年底的联邦基金利率中值预测上升至 5.1%(前值 4.6%),且将在较长时间内维持在高位。美联储主要是出于对剔除房租以外的权重占比约55%的服务通胀的担忧,而认为目前劳动力市场依然强劲,工资增速保持高位。11月CPI数据巩固了通胀的下行趋势,能源、商品消费和部分服务消费继续降温,房租虽然仍有韧性但房价等领先指标增速已经回落将给房租向下压力。预计2023年一季度美国CPI将回落至5%左右,到三季度进一步回落到3%左右,跟市场预期基本一致。2023年上半年再加息50-75个基点是基本情形,随着通胀进一步回落最快可能在2023年四季度开始降息。另外,从供给面来看,美国财政部公布的2023年一季度国债发行量基本与2022年四季度持平,从2021年四季度以来,美国国债供给压力逐步放缓,对后续利率回落打开技术面支撑。当前利率水平虽然短期内存在市场抢跑、超跌反弹的可能性,但长端利率在2023年年内有望随着通胀压力缓解、美国经济动能减弱而进入下行通道,短端利率也可能在加息到顶点后打开向下空间。后续可以关注通胀回落轨迹、美国加息进程、利率超调情况等,把握配置机会。

2023年中国经济增速预期将提升,宏观政策维持稳增长基调,财政政策继续发力支撑基建投资平稳增长。目前疫情防控政策向好发展,政策重点从清零转向更多关注人民需求,防疫限制、隔离期限有序退出,政策目标重心更加落向疫情的社会经济影响。预计疫情高峰过后,随着防疫措施的进一步放松,生产和消费都会有明显改善。另一方面,2022年11月房地产融资政策的“三支箭”极大程度的改善了房企短期流动性,预计2023年房地产对经济增速的拖累将会减缓,但行业仍处于修复周期,居民消费信心不足,短期内销售可能难以有较大转圜,或需更多支持政策特别是需求端的政策出台。另外,中美摩擦仍然是值得关注的点,虽然德国总理奥拉夫访华标志了中国和西方关系得到修复,但随着美国大选临近,中美竞争、中国威胁论是西方传统使用的政治筹码。利率方面,美联储已于2022年12月开始放缓加息步伐,2023年美国国债利率有望持平甚至下行,上述因素将支撑中资投资级美元债券估值修复。对于高收益债券,发行人杠杆率小幅降低,但流动性情况仍然严峻,美元债融资渠道困难,与投资级企业的基本面分化加剧。在欧美、亚洲除中国外国家2023年经济预期放缓的背景下,对中短期有较大再融资需求的高收益债券发行主体持谨慎观点。

估值面

:2022年是中资投资级美元债市场自2009年以来表现最差的一年,截至2022年末,中资投资级美元债指数总回报-9.9%,且为首次连续第二年录得负回报,其中美债利率大幅上行对收益构成的拖累约占8成,此外的负收益则源于债券信用利差的走宽。2022年高收益债券风险持续暴露,其在一级市场及存量市场占比不断下降。纵向比较来看,中资投资级债债券收益率及信用利差均处于历史高位。截至2022年末,中资投资级债券收益率为5.91%,远超上一轮加息周期顶点时的收益率4.65%和12年历史均值水平3.48%;信用利差也在2022年因疫情、利率、地缘政治风险等多种因素影响下整体走高,到11月达到高点232基点,为2020年新冠疫情爆发以来的最高点。自2022年11月以来因美债利率回落、中国境内防疫政策改善,中资投资级债券信用利差大幅收窄,截至2022年末,信用利差自高点回落至170基点,但仍接近上轮加息周期中信用利差的最宽水平,且略高于近10年的平均值。横向对比来看,中资-美国投资级美元债券利差目前37基点,接近其12年均值,但远超近一年低位-12基点。中资美元债券市场参与者相对集中,不同于新兴市场和发达市场在本轮加息中受到的影响。

市场情绪和供需维度 : 2022年中资美元债券发行大幅萎缩,债券新发共计同比下跌约44%。预期2023年一季度中资美元债一级市场仍然持续2022年的疲弱状况,主要由于一是美债利率整体仍然处于近10年较高水平,二是中资高收益发行人美元债券融资渠道基本关闭。而对于中资投资级发行人,发行离岸美元债的动机也较弱,主要因为一是整体仍然维持降杠杆降开支策略,二是大多数国央企发行人能够转向融资成本更低的境内市场进行再融资。需求侧方面,2022年因为利率和信用双杀,美国收水导致大量资金撤离新兴市场。经历抛售后的中资美元债当前的估值回到吸引点位,2023年资金流有望扭转2022年的净流出态势。值得注意的是,自2022年11月起亚洲新兴市场非本币债券基金已经开始看到明显的资金净流入。另一方面,以摩根大通新兴市场波动指数刻画的新兴市场情绪来看(数值越高代表波动越高,投资情绪越低迷),自2022年11月以来风险情绪已经得到较大释放。

综上所述, 2023年美元信用债市场将是充满希望的一年,预计美联储加息步伐将进一步放缓,美债收益率大幅上行概率不高且有望企稳甚至转向下行,因此2023年1季度是比较关键的窗口和配置机会时点。信用债方面,中国经济预期复苏、信用市场供需及情绪面都将支撑中资投资级债券信用利差收窄。看好低贝塔的国央企债券及其永续债券的信用久期,发行人将继续受益于境内买盘支撑。中性谨慎城投板块,2023年城投美元债券到期压力有所缓解,但2022年整体收益率中枢抬高加上部分舆情事件造成板块扰动,加大了市场回调和部分类别投资人资金的撤离,新发行预计仍然以借新还旧为主,二级市场存量和净融资规模延续下行趋势。板块内高评级、区域能级较高主体的信用状况展望稳定,关注地产传导风险,警惕非标占比高、累计商业票据逾期额大的地区主体,谨慎城投尾部风险。中性谨慎房地产板块,支持性政策陆续出台,行业的系统性风险正在出清,美元债违约规模2023年有望下降,但信用面仍处于筑底阶段,销售、流动性拐点仍未看到。2022年11月以来板块二级市场价格反弹幅度很大,预计后续波动仍大。中性偏多高评级科技发行人,虽然规模、盈利增速放缓但预计未来监管风险减小,自身流动性、杠杆率等财务状况坚挺,利差估值处于5年均值以上仍有收紧空间。中性谨慎高贝塔投资级发行人,事件性的估值调整或是更好入场机会。另外,建议关注非中资亚洲其他发达市场及美国金融债等投资机会,如估值吸引力较高的TLAC和次级债等。同时建议关注ESG行业债券如印度新能源板块,2022年上半年地缘政治加剧全球原油供应紧张局面,能源价格阶段性暴涨。这导致传统能源相关行业债券相较ESG债券在2022年的短期表现更好,但此事件料将令欧美和新兴市场国家更关注和加大对新型能源的开发和投入,中长期则利好ESG板块。

请先 登录后发表评论 ~