一文读懂境外发债“维好协议”

维好协议产生的背景

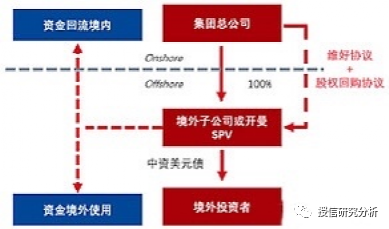

一般而言,内地企业赴海外融资发行债券,会为在海外设立的SPV(发行主体)提供担保。而2013年内地房企海外发债则统一地采取了与传统不同的增信架构:即母公司不再为海外的发行主体提供所谓的担保,取而代之的是维好协议(keepwell deed)以及股权回购承诺函(Equity Interest Purchase Undertaking, EIPU)。

维好协议以及EIPU自2012年10月起便广泛用于内地企业海外发债项目的增信架构中。绕开国内监管机构就担保(提供连带责任担保,需要ODI)债券开展的又长又繁琐的审批流程是内地房企采用该增信架构最主要的原因。

我国大型国企、央企采用维好结构融资,很大程度上还与对外担保复杂的行政审批手续有密切关系,如需要履行(1)国有资产监管或其他监管机构的审批程序[2];(2)上市公司章程中关于对外担保事项的特殊规定,如股东会或董事会三分之二以上表决权通过,(3)在财务报表附注中披露;(4)银行、证券等金融机构还需相应扣减净资产/本;而维好结构可规避上述审批和披露事项。

2012年10月,金地集团成为第一家A股上市公司发行无担保债券,而金地集团在无担保的情况下快速地成功融资,关键原因便是向国际投资者出具了维好协议以及EIPU。自此,内地房企便纷纷仿效金地集团的模式,开始在人民币债(点心债)及美元债市场上采用该等增信架构大规模融资。

维好协议定义

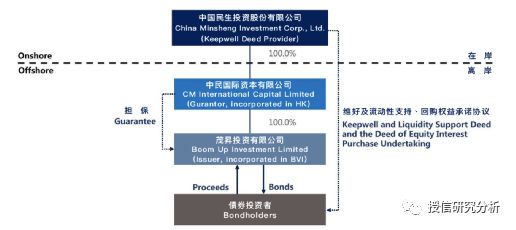

维好协议(Keepwell)一般是指中国境内母公司约定为境外子公司提供流动性支持的一类增信文件,确保境外子公司维持充足的权益资金和流动资金,能够按时足额偿还债务,否则境内母公司将通过股东注资、股权回购、跨境资金池、备用贷款等一切手段向境外子公司提供流动性支持。因此,维好协议有时也称为维好和流动性支持协议。维好协议通常由境内母公司(以下统称“维好方”)、境外债券发行人/借款人、担保人、债券持有人的受托人/银行(以下统称“维好债权人”)共同签署(见图1)。维好结构一度成为中资企业境外发债中广泛采用的结构,并且逐渐从债券发行领域应用到银行贷款领域。

但发行人律师需要在招债书中强调,维好协议并非担保。担保将给与债券持有人直接要求担保人偿还债券项下金额的权利。但维好协议不同,债券持有人只有在母公司无法履行保证发行主体权益或流动资金等财务指标的义务时,才会遭致违约起诉。也就是债券持有人不能直接要求母公司履约,母公司也不具有向债券持有人直接支付的义务。另外,由于目前国内缺少司法实践和明文规定,因此维好协议的执行存在一定的风险。

维好结构在中资离岸债中的应用

截至2022年6月末,中资离岸债中维好结构债券的支数和余额分别为237支和1020亿美元。从评级来看,投资级、高收益和无评级余额占比分别为78%、4%和18%,总体上以投资级为主。从行业来看,金融、房地产和城投余额占比分别为58%、18%和10%,三者合计占比86%,其中金融行业的发行人主要包括资产管理公司、金融租赁公司等,地产行业包括万科、保利、万达、绿地等,城投类包括青岛城建、北京国资、广州地铁、山东高速、山东国惠、南京扬子等,其他企业债主体包括国家电投、中远海控、中船集团、光明集团等。由此可见,维好结构是评级较高的中资金融机构在境外融资采用的重要增信方式之一。

由于维好协议实际并无法律效力,穆迪等国际评级机构给予维好结构债项评级,很多是在境内母公司担保债项评级的基础上下调一个子级(notch)。风险和收益成正比,也正是由于维好结构这一广为人知的风险属性,维好结构债项的价格通常比担保债项高至少20bps。

维好协议的不足

虽然维好协议在流程与细节上做出了许多的努力,然而当发行人和担保人违约的时候,维好协议能在多大程度上维护债券持有人的利益却有不小的疑问。维好协议并不是担保。在维好协议中,强硬的法律语句并不多,多是“应该”(shall)之类的中性词。当发行人和担保人出现违约时,委托人可以代表债券持有人向境内提供维好协议的母公司索赔,然而,委托人的索赔权低于境内提供维好协议的母公司的一般债权人。因此,如果境内提供维好协议的母公司自身的财务出现困难、寻求破产保护,委托人可以争取到的赔偿将非常非常有限。

即使境内提供维好协议的母公司财务正常并愿意协助发行人和担保人,维好措施也不一定可以实施。维好措施需要中国境内相关监管部门的审批。不管是母公司投资,还是跨境人民币备用贷款通道,还是其他维好措施,都涉及跨境资本流动,受多部门的监管与审批,并受相关法律约束。境内提供维好协议的母公司无法保证这些维好措施一定可以得以实施,只能尽力而为(use all reasonable efforts)。

最后,境内企业采用维好协议发行的境外债券多数适用于英国法律(English law)或纽约法律(New York law),而解决纠纷的地点多在香港法庭,同时,境内提供维好协议的母公司又位于境内,需要遵循中国法律(PRC law)。可想而知,维好协议的法律效用以及判决实施的前景并不乐观

历史违约情况

整体来看,维好结构受益于流程简单、资金回流便利等特点,是中资企业境外融资重要的增信方式之一。从历史违约情况看,2016年,中城建因国有企业性质改变触发点心债提前赎回条款,是首只使用维好结构增信发生违约的债券,2018年违约的国储能源美元债和上海华信欧元债、2019年触发交叉违约的中民投美元债(中民投维好+建行港分SBLC),以及2020年的北大方正和清华紫光美元债,都是维好结构下的违约案例。

很多国企出于维护国际形象,往往在处置债务风险时给予境外持有人一定优待,如青海省投资集团和天津物产集团在启动境内重组程序前,为美元债持有人提供了现金打折收购或置换等退出选项。除北大方正外,上述违约民企也都确认了维好结构的债权,并优先安排资金陆续偿还了维好的外债。

具体操作案例

1.上海华信案(CEFC)

维好债权人在维好方破产前,根据维好协议的排他性管辖条款,可直接在香港法院提起诉讼。但由于维好方通常为境内母公司,香港法院的判决能否得到内地法院的认可和执行?

(1)案件背景。2017年10月,上海华信国际集团有限公司通过其在英属维京群岛设立的全资子公司哲源国际发行了2991万欧元的债券,协议采用维好结构,适用英国法并由香港法院排他性管辖。

(2)香港法院判决和执行。2018年7月,因兑付违约,一家债券持有人依据维好协议在香港高等法院提起诉讼,华信集团未应诉。8月24日,香港高等法院作出缺席审判,判令华信集团支付债券本金、利息及费用,华信集团未执行判决。2019年5月,该债券持有人向上海金融法院申请认可和执行香港法院判决。2019年8月,该债券持有人在香港取得有条件的案外债务人扣押令(garnishee order nisi),即将开始申请永久扣押令(garnishee order absolute)的法律程序。

(3)破产清算程序。2019年11月15日,上海华信进入破产清算程序。破产管理人履职时发现了前述情况,紧急向香港法院申请获取认可及协助,并要求中止对案外债务人扣押令。2020年1月13日,夏利士法官向破产管理人发出承认令,同意破产管理人的申请,中止了香港地区针对上海华信的所有法律程序。

(4)上海金融法院审结。2019年1月18日《关于内地与香港特别行政区法院相互认可和执行民商事案件判决的安排》施行后,维好结构等非金钱的判决被纳入相互认可和执行的范围,维好协议依据香港法获得胜诉判决在大陆具有了可执行性。2020年5月12日,上海金融法院开庭审理了(2019)沪74认港1号案。华信集团辩称,“维好协议”内容本质为担保,该担保行为未依照规定经外汇管理局的审批,执行香港高等法院的判决将违反内地社会公共利益。

上海金融法院认为,《维好协议》在内地法项下的效力等实体法问题,不属于案件审查范围,就华信集团提出的“违反内地社会公共利益”,法院认为内地与香港特别行政区之间区际司法协助的案件,“社会公共利益”应作严格解释,通常仅包括认可和执行香港特别行政区判决的结果直接违反内地公共利益之情形。我国有关外汇管理的规定经历了不断变化的过程,华信集团未能证明认可和执行该香港法院判决结果对我国公共利益的违反。

(5)意义。2020年10月30日,上海金融法院裁定,认可和执行香港高等法院HCA 1712/2018号民事判决书。尽管上海金融法院未直接对维好协议在中国法下的性质和效力作出认定,但“本案对香港判决的认可和执行,使维好协议法律稳定性有所提升,有助于提升国际评级机构对此类债券的评级,有效降低中国企业海外债券融资的成本。”

2.北大方正案(PUFG)

北大方正案中,由于维好方已经破产,维好债权人选择了直接向重组管理人申报债权。接下来的问题是,如果维好债权人对重组管理人的债权确认决定不服,是该回到香港法院起诉,还是向破产案件受理法院起诉呢?

(1)案件背景。2020年2月19日,北京一中院指定人民银行、教育部、相关金融监管机构和北京市有关职能部门等组成北大方正清算组,担任北大方正破产管理人。4月30日,北大方正召开了重组案的第一次债权人会议,确认了公司直接担保的4笔离岸债券,合计9.86亿美元;8月23日,北大方正向海外债权人发出确认通知,对5笔维好结构境外债券,合计17亿美元,不予确认为普通债权。

(2)案件进展。5笔维好结构债券均适用于英国法,归属香港法院排他性管辖。维好债权人随后在香港高等法院对北大方正提起诉讼。2021年5月,香港高等法院向北大方正发出传票,北大方正的破产管理人向香港法院寻求承认和协助北京的重组程序,并基于以下理由申请搁置香港诉讼程序:原告选择在内地提交债权证明,表示服从内地破产法院的管辖,并放弃由非破产法院解决相关争议的权利;香港法院做出的判决能否在内地得到承认或执行,存在很大的不确定性;原告在香港法院的诉讼“将构成在北京一中院集体破产重组程序外的单独清偿,直接违反了债务人主要利益中心所在的内地法院破产程序的整体性”;考虑到当事人和证人的最大利益和便利,诉讼应在内地进行,内地法院显然更合适。

(3)香港法院判决。2021年12月17日,香港高等法院夏利士法官认可了北大方正内地破产管理人的身份,并给予了各种形式的援助,但驳回了北大方正搁置债权人在香港发起的有关维好协议争议的诉讼程序申请(HCA778/2021号民事判决书)。

在研究了英国法的多宗判例后,夏利士法官认为,虽然原告在内地破产重组程序中申报了债权,构成服从内地法院的管辖,但这并不会禁制原告在非破产法院发起诉讼,更不会单独构成香港法庭拒绝执行排他性管辖权条款的理由。

原告人取得香港判决,只是为了申报和推进在内地破产重组程序中的索赔,并不是准备在内地破产重组程序以外获得偿付,普通法法系的法院有成熟的程序和操作来处理普通法系下出现的此类法律争议。维好债权人在约定的香港排他性管辖法院确认诉讼主张,是一项重要和实质性(“important and substantial”)的权利,香港法院必须要有令人信服(“compelling reason”)的理由,否则不能轻易剥夺当事人的这一权利。香港法下申请搁置程序并不简单(under Hong Kong law the application for a stay is not as straightforward as it my have been led to believe)。原告有权在香港法院审理维好协议下的争议,如果成功的话,香港判决可支持他们在内地破产重组程序中的诉讼主张。基于上述理由,香港法院驳回了北大方正管理人提出的搁置香港诉讼程序的申请。

(4)意义。驳回重组管理人的中止申请后,维好诉讼预计会继续在香港进行(审判时间待定)。香港法院将在维好协议下英国法律管辖的权利方面继续发挥裁决作用,这对维好债权人来说无疑是一个好消息。考虑到香港是判例法,该判决表明除非有“令人信服的理由”,否则香港法院不会轻易剥夺维好债权人根据香港排他性管辖进行索赔的“重要和实质性”权利。

3.港特别行政区法院生效判决在内地法院申请认可和执行的案件

境内母公司针对境外关联实体发债出具“维好协议”,因境内母公司违约,香港特别行政区法院判决母公司支付相应款项。债券投资人向上海金融法院申请认可和执行香港特别行政区法院生效判决。近日,上海金融法院作出裁定,认可和执行该民事判决。该案系全国首例涉离岸债券“维好协议”的香港特别行政区法院生效判决在内地法院申请认可和执行的案件。

zy国际有限公司(以下简称“zy国际”)在英属维京群岛设立,是hx国际集团有限公司(以下简称“hx集团”)的关联实体。2017年10月23日,zy国际发行了本金为29,910,000欧元的债券。时和全球投资基金spc-时和价值投资基金(以下简称“时和基金”)购买了zy国际发行的欧元债券,成为债券的登记持有人。当日,hx集团向时和基金出具“维好协议”,hx集团向时和基金承诺,将采取措施使zy国际维持合并净值及足够的流动性,以保障债券持有人利益。hx集团在协议中明确表明,该承诺并非担保,但如果hx集团未能履行义务应承担相应法律责任。协议还约定适用英国法律并由香港特别行政区法院管辖。

2018年7月24日,时和基金以hx集团违反“维好协议”的约定为由诉至香港特别行政区高等法院原讼法庭,hx集团未应诉,香港特别行政区高等法院原讼法庭作出缺席判决,判令hx集团向时和基金支付债券本金、利息及特定费用。判决生效后,hx集团未履行该判决项下义务,2019年5月,时和基金向上海金融法院申请认可和执行香港法院判决。

审理中,hx集团辩称,“维好协议”双方当事人住所地、争议的实际联系地均不在香港特别行政区,协议约定香港特别行政区法院管辖应属无效;香港特别行政区高等法院未对hx集团进行合法传唤,时和基金故意不向hx集团注册地址进行送达,构成以欺诈方式取得判决;“维好协议”内容本质为担保,该担保行为未依照规定经外汇管理局的审批,执行香港特别行政区高等法院的判决将违反内地社会公共利益。

上海金融法院经审查认为,根据《最高人民法院关于内地与香港特别行政区法院相互认可和执行当事人协议管辖的民商事案件判决的安排》(以下简称《安排》),香港特别行政区高等法院原讼法庭作出的缺席判决,符合《安排》中所称的香港特别行政区法院之具有执行力的终审判决。根据《安排》第九条第一款,无论缺席判决还是对席判决,认可和执行香港生效判决的审查标准限于程序事项,案涉“维好协议”在境内法律效力的实体法问题,不属于案件审查范围。根据“维好协议”,香港特别行政区法院对双方争议具有专属管辖权。香港特别行政区高等法院审理期间诉状已合法送达hx集团,hx集团关于其未获合法传唤以及案涉判决系以欺诈方式取得,均不能成立。

该案是内地与香港特别行政区之间区际司法协助的案件,拒绝认可和执行判决之“社会公共利益”应作严格解释,通常仅包括认可和执行香港特别行政区判决的结果直接违反内地公共利益之情形。香港法院判决的认可与执行并不涉及内地不特定多数人的利益。原审缺席判决并未违反正当程序保障,认可和执行该缺席判决本身亦不构成内地公共利益的违反。当事人在“维好协议”中所约定的准据法并非内地法律,不能以内地法律关于“维好协议”性质及效力的判断作为认可和执行该香港特别行政区判决是否违反内地社会公共利益的认定标准,而只应考量认可和执行相关判决的结果是否有悖于本案审理之时的公共利益。我国有关外汇管理的规定经历了不断变化的过程,hx集团并未证明认可和执行本案所涉香港特别行政区判决之结果对当前我国公共利益之违反。

据此,上海金融法院裁定认可和执行该民事判决。

裁定作出后,双方均未申请复议。

请先 登录后发表评论 ~