一文读懂股权投资的“募、投、管、退”

来源:综合金融智家、鹿秀金融等

股权投资的本质,就是支持那些去发现新大陆的人。

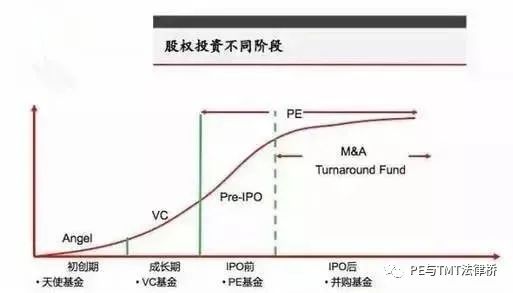

股权投资分为几个阶段,第一个是初创阶段,第二是成长阶段,第三是属于IPO的阶段。

通常来讲分为天使的初创期阶段,成长期一般讲VC,在IPO之前一般讲Pre-IPO,然后到了后期是并购的阶段。

每个阶段的回报率也是不一样的。2004年投资FaceBook的是一个叫Peter thiel的天使投资人,当时投了50万美金,现在有2万倍的回报。而到了2011年,俄罗斯的DST基金投了,只有几倍的回报。

但是收益与风险成正比,各个阶段的成功概率也会不一样。

在种子期机构的成功率大概在5-10%。个人投资者的成功率就是千分之几了,天使阶段机构投资者有10-20%的成功率,VC的成功率大概是在20-30%的成功率,PE能做到50-70%。

股权投资的四个阶段

一、基金的募集

基金的募集,通常采用有限合伙的架构。为什么采用有限合伙企业,因为有限合伙的企业才征一次税,就是在退出的时候个人投资者只交个人所得税。如果你是用有限责任公司,会涉及到两层税制,有限公司他要交企业所得税,在分红的时候还要收个人所得税,所以基本上都在用有限合伙的模式。有限合伙的模式同时要有一个基金管理人,基金管理人一般也会投一些资金到这个基金里面,基金管理人再对这个基金进行管理。

目前基金主流募集的对象有:第一个是个人投资者,个人投资者一般是上市公司的高管、富二代这些人。还有机构投资者,有些大机构大的集团、财团,像万科、碧桂园、海尔都有去投一些股权类的基金。还有专业的母基金。

关于资金的安全性,在基金备案合规的要求下,投资人的资金全部要放在第三方托管的账户。

每个基金都有管理公司,管理公司一般来讲现在都要求每年2%的管理费,同时这个管理费不是固定的,有些收3%的也有、有些收1%的也有,有些甚至不收的也有。

投资的收益分配,目前主流的是投资人拿80%的收益,管理公司拿20%。

二、基金的投资

基金的投资,就是我刚才讲的“百里挑一”。拿到100个项目,到立项阶段就过滤80%,只有20%能立项。

立项以后20%又会过滤其中50%,剩下的50%能够进入项目的尽职调查,调查以后进入到谈判又会过滤50%,一般100个项目才能投到1个项目,基本上很多基金都是这样筛项目的,只是各家基金的比例会不一样。

【项目判断的维度】:首先去到一个项目要找出的是他的价值,这个项目有没有投资价值,这是首要的。如果项目首先的价值都没有找到的话下面就不用往下看了。第二是看机会,这个项目有价值,看有没有机会。第三是找风险,很多人看这个项目说这个项目怎么怎么好,但是他不去讲风险。还有就是问题,这个企业存在哪些问题,这些问题能不能解决,解决了以后能不能投。基本上要把这几个问题解决清楚。

【项目的关键点】:首先是方向。我们做所有的事情就像“南辕北辙”的故事,做事情方向不要错了,方向错了很好的团队都会失败的。有了好的方向要有好的团队,因为很多都是失败在团队上而不是失败在方向上,很多都是这样的。有了好的团队要有好的产品,所有的不管你是商业模式类的项目还是产品类的项目,最终他落在产品跟服务一定是根本的。还有就是模式,有了好的产品一定要有好的模式销出去。

A、方向的判断:

第一,怎么样判断好方向。

我们以前老是讲“磨刀不误砍柴工”,这个“工”是什么,就是研究的“工”,你对一个行业不了解你怎么找方向,所以一定要做好行业研究。行业研究这是一个基本功,做任何的投资,不管你做股票投资还是股权投资,还是地产基金,你都要研究这个项目做一些行业研究。

第二,好的方向标准是什么。

a、要有市场容量。如果你一个行业,全国大概只有5个亿、10个亿的行业市场容量的话,你再怎么做,你做到全国50%的市场也只有5个亿的天花板,所以一个市场容量很重要。

b、产业链有没有需求。这就是讲的痛点,这个行业一定要有痛点。

c、竞争格局。如果你一个项目方向是好的,竞争格局你也要看清楚的。所以大的竞争格局,不仅仅要看到自己的直接竞争对手,一定要看到我们自己的潜在竞争对手在哪里。

d、外部的因素。因为一些政策的因素会影响整个行业,有可能让一个行业突然见好,也有可能让一个行业突然冷却下来。

B、团队的判断:

好团队的核心是优秀的创始人。创始人能力的要求第一个要有产业抱负,如果这个创始人只是为了赚一点钱,这种项目要特别小心。第二是带队能力也非常重要,因为很多项目他只有技术或者是市场能力强,但是他带团队不行的话,这种项目也是很容易失败的,“人散财散”。第三是情商要高,因为经营任何一家公司的困难和痛苦,最终会集中到你创始人手上,最终都是要你创始人去扛的。还有学习能力、创新能力,综合去判断这个创始人。杨春宝律师团队持续为您精选优质法律实务文章。

我们讲在投资的时候特别避开以下几个人群。

a、创始人的股权平均,“三个和尚没水喝”的情况非常多,比比皆是,这是一个公司在投资的时候非常重要的,创立的时候也是非常重要的,股权是非常关键的。

b、过于计较型的。如果在谈判的时候非常计较,每一个条款都跟你谈得非常辛苦的项目要特别小心,后面打交道可能会非常困难的。这种人可能跟外面打交道也是非常计较的,比如跟他商业合作伙伴、跟他客户等等。

c、抛头露面。越热闹的地方越要小心,这种天天创始人在外面抛头露面也要小心。天天抛头露面,除非他公司有人帮他做决策,他就是一个大PR这样可以,否则的话这个人得特别小心,因为天天抛头露面的话基本上就没有时间去做经营、做决策。

d、漫天要价。如果你们做项目在融资的时候,千万不要漫天要价,因为一旦漫天要价,很多的投资人马上掉头就走了。本来你是一个好项目,你开高了人家也不理你。

C、产品的判断:

主要讲一点,就是产品要有刚需。

D、模式及价格:

好项目需要有好的价格。再好的项目如果太贵的话,有时候你要考虑一下的。

投资有成长性的。

E、项目的判断方法:

主要是要通过尽职调查,包括法律、人力资源、财务、行业分析、产品技术等综合去判断。

三、投资后管理

任何一个项目投资以后一定要去管理,不去管理的话也会有问题的。管理分为两部分,第一个是投资的增值服务。增值服务分为:1、资源整合。首先你把你已经投的兄弟公司可以做资源整合。2、人才引进。可以接受一些好的人。3、商业模式的梳理。4、还有融资上市。

因为后面的融资也需要得到大家的支持。

第二是融资的管控和管理。管理非常重要,有些项目付出了非常惨重的教训,所以现在2015年后面投项目要求会比较严格,一是财务资料三表,二是银行流水。第三是人力资源的材料。

为什么要去看银行流水。

因为银行流水是反映公司一个非常真实的情况。有些只看财务报表的话,明明他把钱都已经转出去了,但是财务报表显示银行存款还在,以现金的形式体现。所以要避免这个风险,避免这个基金的钱被转走了,这个钱被转走的案例比比皆是的。

为什么要去看人力资源的情况。

第一人进出的情况。人进出的情况也是非常重要的,当一个项目你发现上个季度人进得太多的时候,你要跟创始人聊为什么进人这么猛。因为很多的初步创业者他一看到钱拼命地扩张,后面他刹不住车,人员进太多你的制度跟不上、流程跟不上,进来人也是白进来的,进来以后去裁,这种案例比比皆是,所以投资人一定要提醒他。

第二离职人员。当一个项目出问题的话首先是人员开始变动,可能是总监级的、副总级的开始走了,所以要去看看人员变动。

第三是经营数据。我们每个月看他一些运营的状况,不一定是合同也有一些互联网的运营,有些互联网很容易造假,如果你每个月看他的运营他的造假不容易了,这一定要去防范,不一定说是监督。你一定要去防范,这样可以避免很多的风险。

四、投资后退出

IPO和并购是未来主要的退出方式。并购相对比上市会容易一点,难度也要小一点,并购的速度会比较快。成熟的市场比如美国,20%才能上市。所以几百倍、几千倍、几万倍的收益率,在并购的时代这个概率可能会越来越小了。

PE与TMT法律桥

主持律师:杨春宝一级律师

电话/微信: 1390 182 6830

业务联系及投稿邮箱:

chambers.yang@dentons.cn

地址:上海市世纪大道100号上海环球金融中心9层/24层/25层

请先 登录后发表评论 ~