境内企业境外发行上市迈上统一备案管理新征程

备案新规的核心要点如下:

境内企业境外发行上市统一适用备案新规

境内企业境外发行上市,无论是直接境外发行上市(例如H股上市)还是间接境外发行上市(例如红筹上市),无论在哪个境外市场上市(例如港股或美股),均统一适用备案新规。

除首次境外公开发行或者上市外,对于境外已上市企业,在同一境外市场再次发行证券(例如再融资)、在其他境外市场发行证券(例如双重主要上市或二次上市)的,亦应按照备案新规进行备案。

此外,通过一次或者多次收购、换股、划转以及其他交易安排实现境内企业资产直接或者间接境外发行上市(例如借壳上市、SPAC上市等),亦应按照备案新规进行备案。

区分存量企业和增量企业分别进行管理

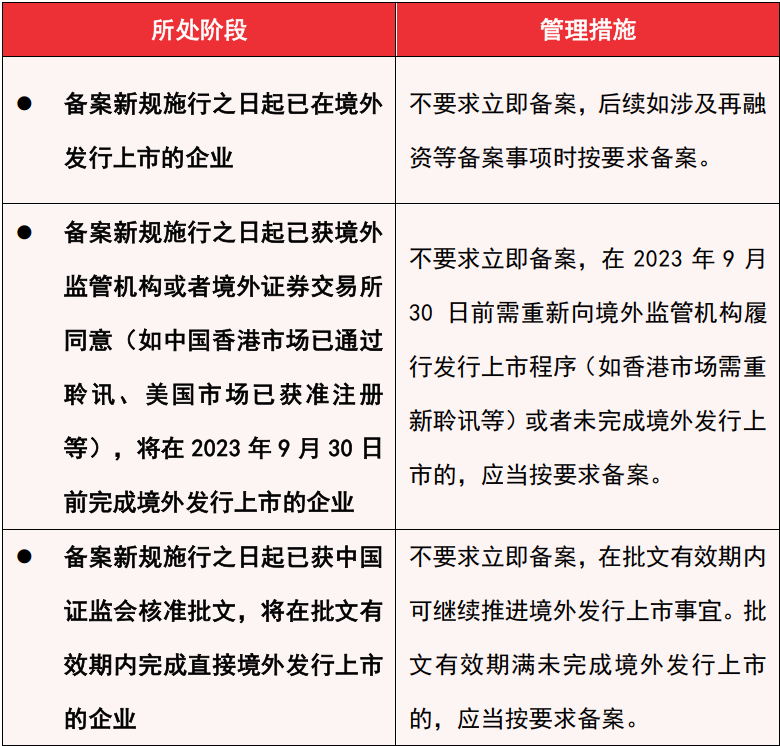

为保障备案管理平稳有序推进,备案新规将区分存量企业和增量企业,分别进行管理。备案新规施行后的增量企业(即存量企业以外的企业)应按照备案新规备案,其中,已在境外提交有效的境外发行上市申请、未获境外监管机构或者境外证券交易所同意的境内企业,可以合理安排提交备案申请的时点,并应在境外发行上市前完成备案。对于存量企业则采取以下管理措施:

此外,对于境内上市公司全球存托凭证境外发行上市的,将另行通知备案事宜。

明确境外间接上市认定标准

境内企业间接境外发行上市,是指主要经营活动在境内的企业,以在境外注册的企业的名义,基于境内企业的股权、资产、收益或其他类似权益境外发行上市。

根据备案新规,发行人同时符合下列情形的,应当认定为境内企业间接境外发行上市:

1

境内企业最近一个会计年度的营业收入、利润总额、总资产或者净资产,任一指标占发行人同期经审计合并财务报表相关数据的比例超过50%;

2

经营活动的主要环节在境内开展或者主要场所位于境内,或者负责经营管理的高级管理人员多数为中国公民或者经常居住地位于境内。

此外,境内企业间接境外发行上市的认定,应遵循实质重于形式的原则。

规定境内企业境外发行上市的负面清单

备案新规明确了境内企业不得境外发行上市的负面清单。存在负面清单所列情形之一的,不得境外发行上市。

明确关于股权结构与控制架构的重点核查要求

备案新规特别明确了关于股权结构与控制架构的核查要求。存在如下情形的,发行人境内律师将进行重点核查:

1

股份代持;

2

提交境外发行上市备案申请前12个月内新增股东,以及提交备案申请后股东发生变化;

3

发行人首发备案前实施员工持股计划,或发行人存在首发备案前制定、准备在上市后实施的期权激励计划;

4

发行人股东人数超过200人;

5

存在协议控制架构安排。

允许协议控制架构企业境外发行上市

备案新规允许满足条件的协议控制架构企业(以下简称“VIE”)境外发行上市。中国证监会在就备案新规答记者问时也明确表示,中国证监会将征求有关主管部门意见,对满足合规要求的VIE境外发行上市予以备案。但对于何为“满足合规要求”,备案新规暂未予以明确。

备案新规明确了VIE上市的信息披露要求及专项法律核查要求。其要求在提交的备案报告里说明:(1)协议控制架构搭建的原因及具体安排;(2)协议控制架构可能引发的控制权、相关主体违约、税务等风险;(3)风险应对措施安排。备案新规一并明确了关于协议控制架构的专项法律核查要求,包括:(1)境外投资者参与发行人经营管理情况,例如派出董事等;(2)是否存在境内法律、行政法规和有关规定明确不得采用协议或合约安排控制业务、牌照、资质等的情形;(3)通过协议控制架构安排控制的境内运营主体是否属于外商投资安全审查范围,是否涉及外商投资限制或禁止领域。

根据备案新规,在提交备案材料前,发行人可就其所涉行业监管政策、控制架构等事项提交沟通申请。因此,对于VIE上市,建议企业在备案前就其涉及的行业监管政策及合规要求,提前与中国证监会进行沟通。

安全审查与行业监管程序要求

就境外发行上市备案管理与安全审查、相关行业监管程序的衔接,中国证监会在答记者问时表示,安全审查和行业监管程序与境外发行上市备案管理是相对独立的监管环节,企业对照相关规定自主判断、依法依规申报即可。只有在现有制度规则明确涉及安全审查、行业监管前置程序的情况下,企业才需要在申请备案时提交相应的监管文件。比如,企业达到《网络安全审查办法》所规定标准的,应当在备案前依法履行网络安全审查程序。

备案流程及沟通机制

以首发上市为例,根据备案新规,境内企业境外发行上市涉及的主要境内流程如下:

备案新规亦明确了境外发行上市过程中发行人与监管机构的备案沟通机制。发行人及为其提供相应服务的证券公司或证券服务机构在履行备案程序前以及备案过程中均可以与中国证监会境外发行上市备案管理部门进行沟通。但是自备案材料接收之日起至首次补充备案材料要求发出前为静默期,静默期内备案管理部门不接受沟通申请。自2023年2月17日起,中国证监会开始接收境外发行上市备案提前沟通申请,自2023年3月31日起,正式接收境外发行上市备案申请。

公司治理

境外发行上市的境内企业应当根据《中华人民共和国公司法》《中华人民共和国会计法》等法律、行政法规和国家有关规定制定章程,完善内部控制制度,规范公司治理和财务、会计行为。境内企业直接境外发行上市的,应参照《上市公司章程指引》等中国证监会关于公司治理的有关规定制定公司章程,规范公司治理。《关于执行<到境外上市公司章程必备条款>的通知》将在备案新规生效之日同时废止。

境外监管

就中国证监会备案新规的出台,中国证监会与香港证券及期货事务监察委员会已签订监管合作备忘录,以进一步加强有关境内企业香港上市相关事宜的监管合作。预期香港联合交易所有限公司亦会出台或更新用以“配套”备案新规的香港上市监管规则和指引(比如,有关“中国发行人”的涵义及相关的公司章程要求、VIE申请上市需要满足的条件、上市委员会聆讯前须提交的文件等)。

结语

备案新规的出台,通过完善负面清单、科学划定监管范围、细化备案程序要求,充分体现了“放管服”,充分表明国家统筹发展与安全,坚持扩大对外开放的方向不会改变,支持企业用好两个市场、两种资源的政策导向不会改变,与全球投资者共享中国经济发展红利的愿景目标不会改变。备案新规对境内企业境外发行上市作出系统性规定,以上是我们对备案新规要点的初步归纳。奋迅·贝克麦坚时资本市场团队将持续关注有关境内外监管动态和市场实践,对备案新规的适用及实践操作进行深度解读,并就境内企业境外发行上市继续为客户提供一站式的跨境法律服务。

如需了解更多资讯,请联系以下律师:

王英哲

合伙人,北京

+86 10 5649 6088

WangYingzhe

@fenxunlaw.com

李心雯

合伙人,香港

+852 2846 1692

Christina.Lee

@bakermckenzie.com

杨广水

合伙人,北京

+86 10 5649 6009

YangGuangshui

@fenxunlaw.com

杨颖菲

合伙人,北京

+86 10 5650 2818

YangYingfei

@fenxunlaw.com

韩冰

高级顾问,北京

+86 10 6535 3883

Bing.Han

@bakermckenziefenxun.com

程振杨

顾问,北京

+86 10 5649 6042

ChengZhenyang

@fenxunlaw.com

请先 登录后发表评论 ~