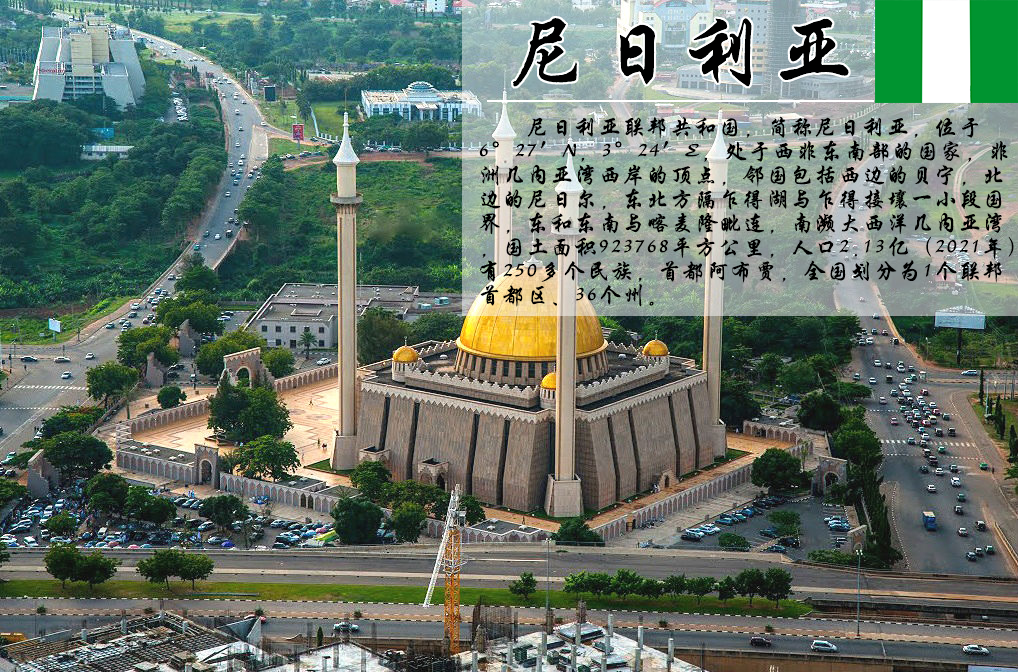

“税收服务‘一带一路’ 助力高质量发展”专题——尼日利亚篇

本期就请大家跟着我们

一起使用税收指南了解尼日利亚税制

尼日利亚--主要税制概况

1

基本情况

尼日利亚联邦共和国(The Federal Republic of Nigeria,以下简称“尼日利亚”),位于西非东南部,北邻尼日尔,东北隔乍得湖与乍得相望,南濒大西洋几内亚湾,东靠喀麦隆,西接贝宁,国土面积为92.38万平方公里,边界线长约4,035公里,海岸线长约800公里。境内河流众多,地势北高南低。尼日利亚属热带草原气候,总体高温多雨,全年分为旱季和雨季,年均气温约为26-27℃,沿海地区年平均气温为32.2℃,最北部可达40.6℃。沿海地区的最低气温为21.1℃,最北部12.8℃。

尼日利亚首都阿布贾属东1时区,比北京时间晚7小时,无夏令时。

尼日利亚是非洲第一人口大国,全国人口总量约为2.06亿。尼日利亚全国有250多个民族,其中最大的3个民族是北部的豪萨-富拉尼族(占全国人口的29%)、西部的约鲁巴族(占21%)和东部的伊博族(占18%)。人种以黑种人为主,官方语言为英语,主要民族语言有豪萨语、约鲁巴语和伊博语。近50%的人口信奉伊斯兰教,约40%的人口信奉基督教,约10%的人口信奉原始宗教。

2

基本税制情况

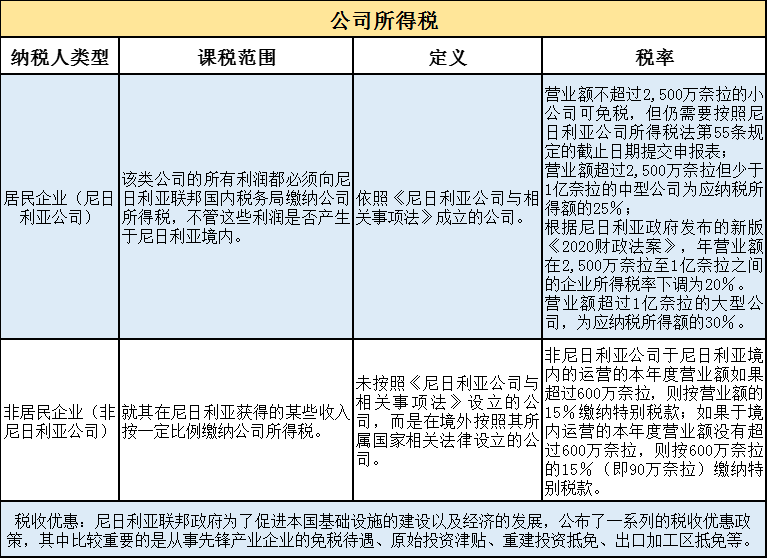

税收是尼日利亚政府重要的财政收入来源。尼日利亚税收制度建立在直接税、间接税两种税收类型的基础上。直接税的主要税种有:公司所得税、个人所得税、资本收益税、石油利润税及各项杂税;间接税的主要税种有:增值税、进口关税、消费税(货物税)和印花税。

尼日利亚的主要税法包括《个人所得税第104号法令》(1993)、《公司所得税法》(CAP60,1990)、《石油利润税法》(CAP354,LFN,1990)、《资本收益税法》(CAP42,LFN,1990)、《增值税第102号法令》(1993)和《教育税第7号法令》(1993)。

3

税种概况

尼日利亚现行主要税(费)种如下:

4

税收协定/安排情况

为避免对所得双重征税和防止偷税漏税,中尼两国政府于2002年4月15日签署了《中华人民共和国政府和尼日利亚联邦共和国政府关于对所得避免双重征税和防止偷漏税的协定》(以下简称《协定》),对居民、常设机构、不动产所得、营业利润、股息、利息、特许权使用费等概念和税收征收、无差别待遇和情报交换做出了详细规定。

《协定》第二十三条规定了消除双重征税的方法,即中国对外投资企业在尼日利亚设立公司的,根据中国法律以及本《协定》的规定,在中国取得的利润、所得或应税收益,不管直接缴纳或通过扣除缴纳的中国税收(不包括涉及股息时支付该股息前对利润征收的税收),应允许从中国计税的同样利润、所得或应税收益计算的尼日利亚税收中抵免;中国对外投资企业未在尼日利亚设立公司的,在尼日利亚境内获得的收益在尼日利亚缴纳税款后,可在中国缴税过程时将该部分税额予以抵免,从而避免双重征税。

注:以上内容主要摘编于国家税务总局发布的《中国居民赴尼日利亚投资税收指南》,仅供参考,具体涉税问题请咨询主管税务机关。

可扫描下方的二维码,查看国家税务总局发布的《中国居民赴尼日利亚投资税收指南》和商务部发布的《对外投资合作国别(地区)指南——尼日利亚》。

后续请继续关注揭阳税务公众号,我们将陆续发布其他国家(地区)的税制概况,敬请关注。

来源:国家税务总局揭阳市税务局

供稿:揭阳市税务局个人所得税科

揭阳产业转移工业园税务局税政股

编发:揭阳市税务局纳税服务中心(税收宣传中心)

请先 登录后发表评论 ~