芬蘭稅收揭秘:壹個高效經濟體的背後(1)

⇧点蓝色字关注“FIG Ventures 无花新创” 了解更多北欧商业机

芬兰税收总额约占国民生产总值40%,相对其他欧洲国家芬兰整体税收水平较高,税收制度完善,税务管理和征收严格,最重要的是国民较强的自觉纳税意识,使得税收收入成为社会福利体系正常运转的重要保障。在这里结合2023年芬兰税收收入的统计做一个简单的关于芬兰税收状况的介绍。

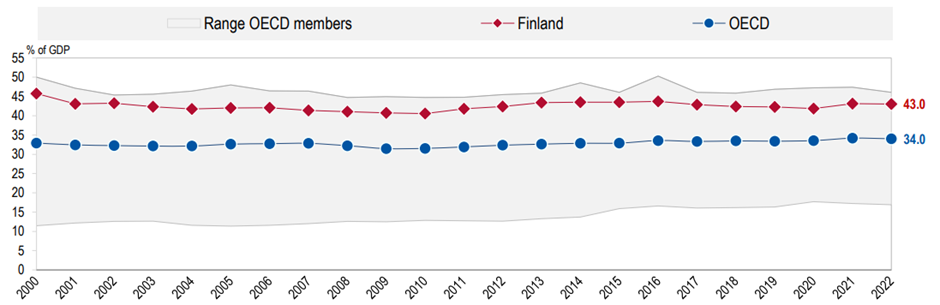

根据经合组织(OECD)的年度收入统计报告,芬兰的税收占GDP比率有所波动,从2000年的45.8%降至2022年的43.0%,2022年和2023年,芬兰的税收占GDP比率*在经合组织38个国家中均排名第四,持续显著高于经合组织的平均水平。

图表一:芬兰税收占 GDP 的比率与经合组织的比较

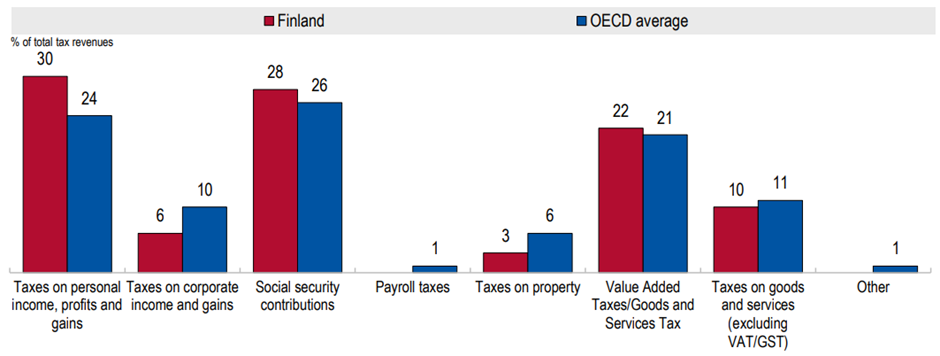

图表二:芬兰的税收结构与经合组织平均水平的比较

相较于经合组织的平均水平,芬兰的税收结构具有以下特点:

个人所得、利润及收益税;社会保障缴款;以及增值税的税收较高。所得税、利润和资本所得税¹,其中包括企业所得及资本所得税、财产税以及商品和服务税(不包括增值税/商品及服务税)的税收比例较低。没有工资税收入。

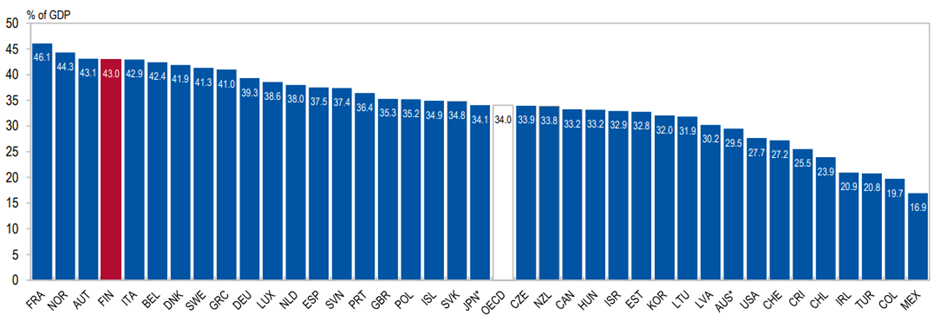

图表三:芬兰税收占比与OECD比较

图表三:芬兰税收占比与OECD比较

芬兰税收占GDP比率(Tax-to-GDP Ratio)为43.0%,明显高于经合组织的平均水平(34.0%),这表明芬兰政府能够从经济活动中提取较多的税收收入。高税收使芬兰能够提供从摇篮到坟墓的社会保障体系,这种高福利在世界幸福报告中使芬兰连续六年排名第一。2019年的民调显示,80%的芬兰人乐于纳税,96%认为纳税是重要的公民义务,98%认为税收对维持福利制度至关重要。以2023年举例,国税局为社会征集了816亿欧元的税款,其中93%的税款按时缴纳。

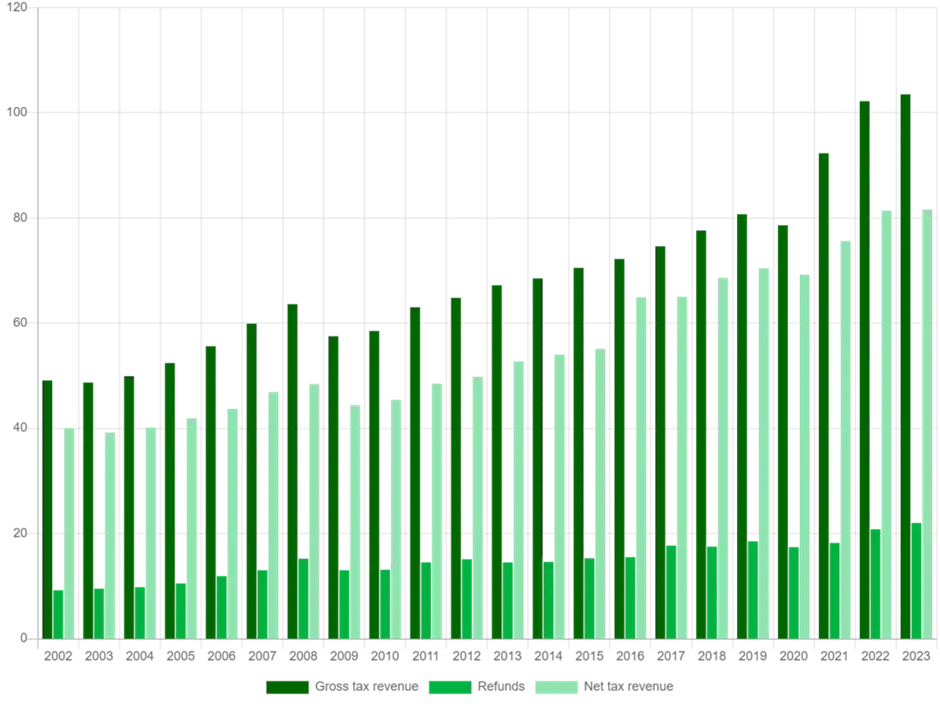

图表四:年度总税收收入:退税:净税收收入

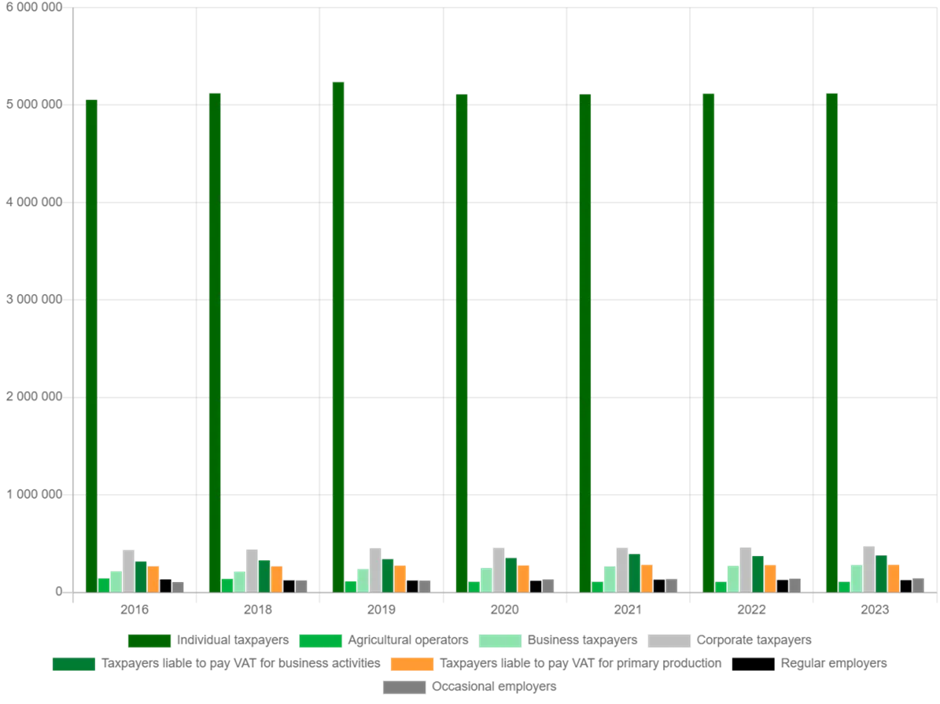

图表五:年度客户服务量 个税纳税人:农业经营者:商业经营者:企业纳税人:商业活动增值税纳税人:有增值税义务的初级生产纳税人:常规雇主:临时雇主

虽然芬兰的总税率和个人所得税较高,但在企业税收方面却采取了激励措施。芬兰的企业所得税率为20%,低于经合组织国家的平均水平(21.94%),并且在欧盟和经合组织中具有较强的竞争力。芬兰还通过税收减免政策和新冠疫情期间的支持措施扶持企业发展。从2023年起,芬兰将实施更广泛的研发税收激励措施,目标是到2030年将研发支出占GDP的比例提高到4%。这一政策获得了企业的高度认可,86%的企业对税赋持积极态度,95%相信这种做法是值得的。

此外,芬兰国家税务局提供周到的服务管理,包括十余种语言,尽管中文网站和微信号因为俄乌战争导致的经济原因已停止服务。但是数字化的免费服务平台如MyTax, palkka.fi 等等,使得纳税人可以异地在线自主报税和处理税务事务提供了极大的方便和可能性,进一步提升了芬兰税收管理的国际竞争力。

* 税收占GDP比率(Tax-to-GDP Ratio)是一个衡量一国税收收入相对于其国内生产总值(GDP)的比例的经济指标。它表示政府在一定时期内通过各种税收手段获取的收入占国家经济总量的百分比。如果比率较高,说明政府能够从经济活动中提取较多的税收收入,通常意味着政府的财政政策偏紧,税收收入更多用于公共支出、社会福利等。可能同时也会抑制投资和消费,影响经济增长。

(本文配图均来自相关官方网站)

請先 登錄後發表評論 ~