本周国债收益率回升,新西兰元兑美元大幅上涨

上周金融市场数据回顾

全球乳制品拍卖价格指数:全球乳制品拍卖价格指数(Global Dairy Trade,简称GDT)上涨5.5%至1146点,平均拍卖价格3920美元/吨,成交量为34916吨。大部分类别产品价格上涨,其中恒天然最主要的产品全脂奶粉(Whole Milk Powder)价格上涨7.2%至3482美元/吨;脱脂奶粉(Skim Milk Powder)价格上涨4%至2636美元/吨;无盐干酪(Mozzarella)价格上涨5%至4810美元/吨;无水乳脂(Anhydrous Milk Fat)价格上涨4.8%至7244美元/吨;黄油(Butter)价格上涨3.7%至6706美元/吨;乳糖(Lactose)价格上涨2.7%至945美元/吨;切达干酪(Cheddar)价格下跌0.2%至4274美元/吨。

新西兰7月经常帐(亿新西兰元):新西兰统计局数据显示,新西兰7月经常帐录得赤字9.63亿新西兰元,前值盈余6.99亿新西兰元。2024年7月与2023年7月相比:货物出口增加7.7亿新西兰元(14%),达到61亿新西兰元,商品进口增加5.58亿新西兰元(8.5%),达到71亿新西兰元。新西兰7月12个月经常帐赤字92.93亿新西兰元,前值由赤字93.99亿纽元修正为赤字95亿新西兰元。

新西兰第二季度零售销售季率(%):新西兰统计局数据显示,经价格通胀和季节性影响调整后,新西兰2024年6月季度零售总额下降了1.2%。这一趋势延续了过去八个季度的下降趋势。与2024年3月季度相比,15个零售行业中有11个在2024年6月季度的销售量有所下降。造成零售活动下降的最大因素是:电器和电子产品零售—下降6.0%,汽车及零部件零售—下降2.7%,食品和饮料服务—下降1.9%,服装、鞋类和个人配饰—下降4.1%。电器和电子产品行业以及汽车和零部件行业的零售额下降幅度最大。相比之下,超市销售额在6月份季度有所上升。2024年6月季度的人均零售总额与2024年3月季度相比下降了1.5%。在调整季节性影响和价格通胀后,这是连续第十个季度出现下降。

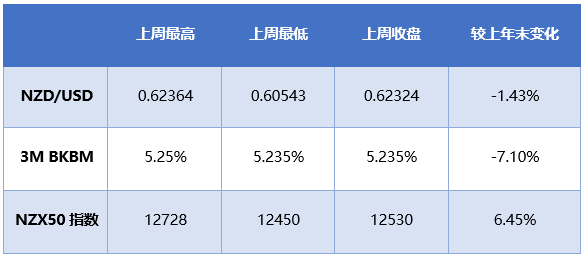

利率:本周新西兰5年期国债收益率回升至3.855%,10年期国债收益率回升至4.23%。掉期市场方面,短端2年期上涨至3.87%,长端10年期上涨至3.89%。2年期和10年期掉期利差由10个基点收窄为2个基点。美东时间8月23日,美联储主席鲍威尔在参加一年一度的杰克逊霍尔全球央行年会时,向市场传递了迄今为止最明确的信号:美联储即将启动降息周期。鲍威尔在演讲时表示:政策调整的时机已经到来,方向是明确的,降息的时间和步伐将取决于即将到来的数据、不断变化的前景以及风险的平衡。

汇率:本周新西兰元兑美元大幅上涨,在美联储主席杰罗姆·鲍威尔向市场传递了迄今为止最明确的信号:美联储即将启动降息周期后,新西兰元上涨至 0.6236美元高点。投资者热切等待有关美联储货币政策的进一步见解,美联储 9 月份降息的可能性大幅增加。在新西兰,储备银行已经开始了宽松周期,本月下调了官方现金利率,并暗示未来将进一步降息。市场已充分消化10 月和 11 月额外降息 25 个基点的影响。经济数据方面,新西兰第二季度零售额环比下降1.2%,超过市场预期的1%降幅,扭转了第一季度0.5%的增长势头。尽管如此,新西兰元本周上涨逾3%,录得连续第四周上涨。

股市:本周新西兰股市下跌。由于财报季暴露了严峻的经济环境,各公司财报预期均不理想,周一周四新西兰股市连续下跌。周五,市场领导者斐雪派克 (Fisher & Paykel)在更新 2025 财年指引后,这家医疗设备制造商股价上涨10.3%,达到三年多高点。受此推动S&P/NZX 50 指数止跌回升,最后收于12,530 点。经济消息方面,新西兰第二季度零售额环比下降 1.2%,超过市场预期的1% 降幅,扭转了第一季度 0.5% 的增长势头。这加剧了该国经济萎缩的迹象,并有可能陷入不到两年内的第三次衰退。基准指数本周下跌1.6%。

本报告中包含的观点或预测仅代表作者在编写本报告时的判断,作者没有对此报告进行更新、修正或修改的责任。

本研究报告内容及观点仅供参考,不构成任何投资建议或财务建议。我行对于读者依赖于本报告所提供信息所导致的任何直接的或者间接的投资损失后果不承担任何责任。若您需要任何投资建议或财务建议,请咨询专业人士。

本研究报告版权属于我行,未经我行书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用发布,需注明出处为中国银行(新西兰)有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

请先 登录后发表评论 ~