德国并购涉及外国投资审查制度介绍及对中国企业跨境交易的影响

一

前言

二

法律基础及监管部门

三

德国外商投资审查类别

四

审查标准

五

审查流程及审查期限

六

对中资企业开展德国并购交易的提示及建议

前言

近年来,伴随全球疫情的影响及国际政治形势的紧张,跨境投资交易的热度呈逐渐下降趋势。尽管如此,依然有不少中国优质境内企业,基于国际市场扩张及部分行业(如高端制造、生物制药、人工智能)对境外领先技术及人才的需求,加之 “一带一路”政策的支持,持续寻求及主导境外投资与并购交易,中国企业近几年的海外投资和并购活动依然保持一定活跃。

-

制药和生物技术(15%); -

机械和设备(13%); -

信息通信技术和软件(11%);能源、矿产和金属(11%); -

消费品和食品(10%);商业和金融服务(9%); -

运输、仓储和物流(8%);汽车(8%)以及电子和半导体(8%)。[1]

随着外商投资总量的逐年提高,德国政府针对非欧盟国家,特别是来自中国的外商投资审查亦越来越严格,其制度及程序愈发完善。本文将结合作者近期经办项目经验,对德国外商投资审查制度进行基本介绍,并提示对中国企业跨境交易的影响。

法律基础及监管部门

德国外商投资审查的法律基础为由德国联邦议会通过的《对外经济法》 (Foreign Trade and Payments Act, AWG)以及由联邦政府颁布的《对外经济条例》(Foreign Trade and Payments Ordinance, AWV)。其中《对外经济法》(AWG)历经多次修改,最新修正案为 2022年5月版;而《对外经济条例》(AWV)则在具体执行层面对《对外经济法》(AWG)进行细化,最新修订版本为2022年4月版本,除了实体法规定外, 《对外经济条例》(AWV) 还对外商投资审查作出了程序性规定,具体见下文介绍。由于德国外商投资涉及的领域不同,外商投资的限制性规定也在《反限制竞争法》、《战争武器控制法》、《电信法》等具体部门法中体现,本文不赘述。

德国联邦经济事务和气候行动部(Federal Ministry of Economics and Climate Protection, BMWK)是德国外商投资审查制度的执行机构,负责监管、审查和批准其他国家/地区(含欧盟成员国)对德国国防和军事等“特定行业”的投资,以及非欧盟国家/地区对德国的“跨行业”投资活动(分别对应“特定行业审查”及“跨行业审查”,见下文介绍)。个别情况下,主管部门也可能涉及其他政府部门,例如在BMWK决定禁止收购之前,需要得到德国联邦政府的批准。同时,根据外商投资的领域不同,具体领域的负责部门也有可能作为辅助机关参与到外商投资审查中,如联邦内政部、联邦国防部、军事部门、联邦金融服务监管局等[2]。

除德国外,法国作为另一主要欧盟国家及中国企业的欧洲主要投资目的地,也有着已长期施行且较为完善的外商投资审查制度,法国经济和财政部(Ministre de l'Économie et des Finances, Ministry of Economy and Finance)对涉及某些"受保护的行业"或 "敏感行业"(例如与公共安全或国防有关)的外国投资交易进行审查。欧盟于2019年通过《欧盟外国直接投资审查条例》(Regulation(EU)2019/452)(“欧盟条例”),首次在欧盟层面以全面的法律框架来解决非欧盟国家某些投资可能对欧盟国家产生安全和公共秩序风险的问题,欧盟条例于2020年10月11日实施,欧盟条例并未确立欧盟层面独立的外商投资程序,而是确立了欧盟成员国之间就外商直接投资进行更多协调与交流的制度框架,直接适用于所有欧盟成员国[3]。欧盟条例生效后,所有未对外商直接投资进行国家安全审查的欧盟国家都陆续开始在其国家层面引入审查机制。截至2022年9月,欧盟成员国外商投资审查制度运行情况如下[4]:

-

已存在投资审查机制的国家——奥地利、芬兰、马耳他、波兰、葡萄牙、斯洛文尼亚和西班牙; -

通过了新国家投资审查机制的国家——捷克、丹麦和斯洛伐克; -

修订现有投资审查机制的国家——法国、德国、匈牙利、意大利、拉脱维亚和立陶宛; -

已经开始咨询或更新其投资审查机制立法进程的国家——荷兰和罗马尼亚; -

已经开始咨询或进入设立新投资审查机制立法进程的国家——比利时、克罗地亚、爱沙尼亚、希腊、爱尔兰、卢森堡和瑞典。

德国外商投资审查类别

1

“特定行业审查”(sector-specific review)

以及“跨行业审查”(cross-sector review)

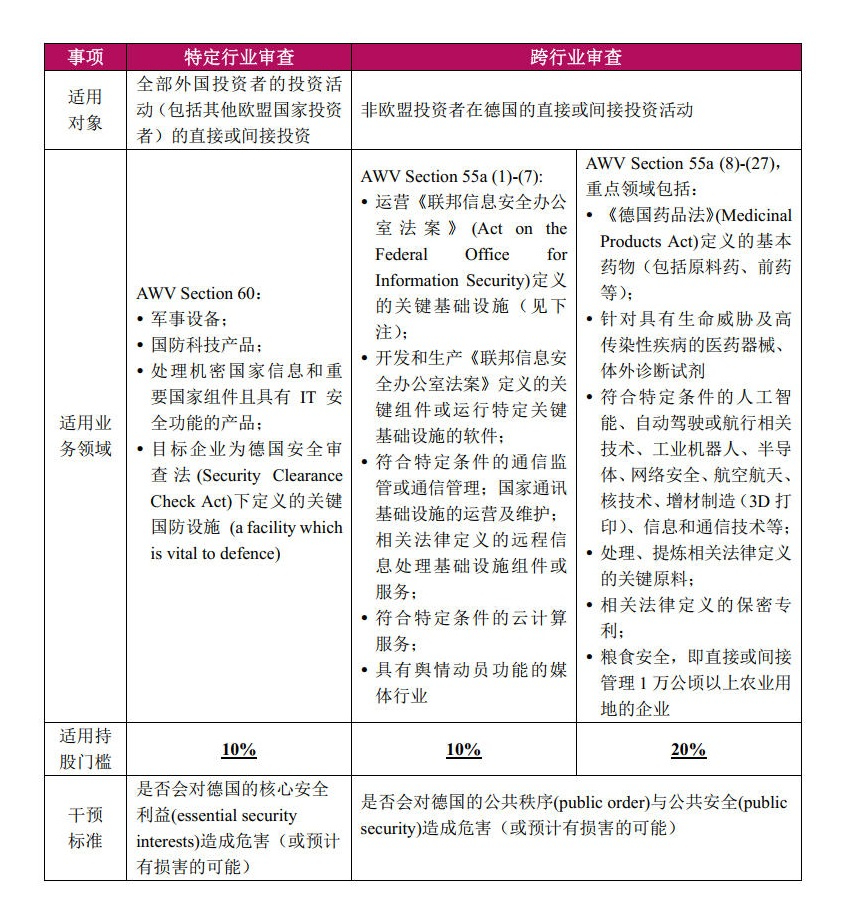

德国的外商投资审查分为两类,即特定行业审查(sector-specific review)以及跨行业审查(cross-sector review)。跨行业审查适用于非欧盟公民(a non-EU citizen does not belong to a member state of the European Free Trade Association)对德国境内企业的直接或间接收购活动[5]。而特定行业审查则针对外国企业(既包括非欧盟公民,也包括其他欧盟投资者)在军事及国防科技领域对德国境内企业的直接或间接收购活动[6]。

2

具体适用情形

根据AWG以及AWV的相关规定,凡落入特定行业审查范围的均为强制申报审查,而跨行业审查则针对不同行业务领域,区分为强制申报审查以及自主申报审查两种情形,对应三种不同的持股门槛。

1)

适用强制申报审查的情形:

2)

自主申报情形及政府依职权触发审查:

针对跨行业审查而言,除上表中的强制审查情形外,还存在一项自愿申报情形,即在跨行业审查的强制审查情形之外,非欧盟投资者在任何其他领域收购德国企业达到25%股权,则可申请自主申报。否则,相关监管机构有权(但非必须)依照职权对达到25%持股门槛的收购活动进行依职权审查[7]。考虑到审查结果存在不确定性,在部分交易案例中,为最大程度确保交易的稳定性,交易各方会选择在交割之前进行该等自主申报审查。

-

在监督机构或管理层中获得额外席位或多数席位; -

在战略业务或人事决策中拥有否决权;以及 -

拥有信息知情权,则该等并购仍可视为达到25%股份的持股门槛,从而将被纳入自主申报审查及依职权审查范围中。

3)

进一步扩大持股比例的审查:

除上述审查情形外,若直接或间接收购方即便已经持有了某德国企业10%至25%的股权(即已经根据上述第1、2项情形完成了强制审查及自主审查),则后续该等持股比例的进一步增加,导致该收购方持有的股权分别增加至20%、25%、40%、50%或75%(视具体适用的行业领域及对应的审查情形而定,具体见AWV Section 56),也仍需触发德国外商投资审查要求。

审查标准

德国外商投资审查的主要标准及目的,是评估及判断某项外国投资是否具有以下情形:

1)针对一般行业的投资活动(跨行业审查),是否会对德国的公共秩序(public order)与公共安全(public security)造成危害(或预计有损害的可能)。

受限于上表中具体适用的申报审查情形,在评估过程中,相关标的德国企业是否运营某项关键基础设置(operates critical infrastructure)或生产某项关键部件(manufacture critical components)将成为一项考量因素。根据笔者的项目经验,举例而言,研发、生产无人飞行器技术即可能因为落入“具备无人或自动驾驶或航行功能的技术设备”,而存在触发外商投资审查,并可能认定存在对德国的公共秩序(public order)与公共安全(public security)造成危害的风险。

2)针对特定行业的投资活动(主要是军事及国防科技相关,即特定行业审查),是否会对德国的核心安全利益(essential security interests)造成危害。

就上述审查标准,BMWK享有较大的自由裁量权,在判断是否构成上述审查标准时,通常而言,若收购方为其他国家的国有企业或历史存在损害德国或其他欧盟成员国公共秩序、公共安全或核心安全利益的情形,则视为重要考量因素;此外同样会考虑相关收购方或其相关代表是否曾经或正在从事构成德国法律项下行政违法或刑事犯罪的活动。

此外,根据欧盟2019年通过的欧盟条例(Regulation(EU)2019/452),正在审查外商投资的成员国应当尽快将相关信息提供给欧盟委员会和其他成员国,欧盟委员会或其他欧盟成员国在其认为某项外国直接投资可能会对欧盟或其他成员国的项目利益产生影响的,可能会出具相关意见。德国监管部门必须对该意见进行“最大可能的考虑”,但并不受其必然约束。但就德国国内程序而言,在上述情形下,相关德国标的企业将需提供额外必要的证据,以进一步证明不会对公共秩序与安全造成影响。为了履行欧盟条例设立的上述信息交流义务, BMWK为此建立了合作联络点,作为与欧盟和其他成员国主管机构沟通的桥梁。欧盟条例的上述信息交流义务及将对其他欧盟成员国的影响亦纳入审查范围,将对德国外商投资审查框架(AWG / AWV)下的审查程序和期限产生影响,可能存在导致德国并购交易进一步延迟的情况。

审查流程及审查期限

1

统一审查期限

根据当前有效的AWG版本,特定行业审查和跨行业审查适用统一的审查时限,即第一阶段初始审查(Preliminary Review)时限为 2个月,第二阶段深度审查(In-Depth Review)的审查时限为 4个月。在初始审查程序中,基于投资方提交的申报申请,BMWK应在两个月内决定是否启动调查程序,若两个月内未决定启动调查程序,则视为批准交易,交易可进行交割。此外,在第二阶段如果个别案例存在困难,BMWK可以将审查期间延长 2-3个月;如果收购特别影响到德国的国防利益,而且联邦国防部在审查期限内向BMWK声称存在这种情况,则可以在延长 2 -3 个月的基础上再延长1个月[8]。

以跨行业审查适用强制申报的两种情形为例,只要收购发生后,非欧盟投资方的持股比例达到相应持股门槛,投资方就有义务在收购合同签订后以书面或电子形式向BMWK提交报告,该报告中应当特别载明收购交易、收购者以及拟被收购的德国公司所涉业务领域的主要特征。

2

自主申报情形及政府依职权触发审查

针对落入跨行业审查范围内但非强制审查情形的,如上文第3.2条2)项部分所述,BMWK有权在其知悉相关交易后2个月内,但至迟不超过交易交割后5年内,启动依职权审查程序。因此投资方为确保交易的稳定性,可以在交割之前申请自主申报,并就相关交易不会构成外商投资审查制度规定的对德国及其他欧盟国家公共秩序与公共安全的危害,取得无异议函 (clearance certificate)[9]。在提交无异议函申请后2个月内,若BMWK未启动调查程序,则视为该无异议函已经颁发[10]。

3

其他程序性事项

在适用强制性审查的交易中,在交易尚未取得批准或未被推定批准交易的情形下,无论是特定行业审查还是跨行业审查的交易,均处于交易未完成状态。此外,为避免被认定在未取得批准的情形下擅自完成适用强制申报审查的交易,相关各方应避免从事特定活动,如行使投票权以及交换与标的公司有关的公司信息等。违反交割禁止规定的,将面临最高五年的监禁或罚金。过失行为也可能面临相应的罚金。

对中资企业开展德国并购交易的提示及建议

1

监管实践角度执法趋严

根据中国商务部“走出去”公共服务平台的相关信息,在2020年,德国外商投资审查的案例中的70%在2个月之内就审查完毕无需延长,2021年,300个案例中有接近87%在2个月内审核结束,可见2021年的德国审核效率相比之前有了显著地提升[11]。然而,根据德国经济部提供的数据,2022年期间306起投资案例中,25%左右的交易审查时限超过2个月,相较于2021年期间的仅13%的交易审查时限超过2个月有了上升,结合近三年数据可以看出,整体而言,德国外商投资审查的审核时限存在波动较难预测。但基于当前国际政治背景,合理预期未来外商投资审核趋势可能更为严格。2021年年底,BMWK即否决了一起中资企业间接收购德国公司的交易,引起广泛关注。

2021年12月14日,中国企业赛微电子的全资子公司瑞典Silex与德国Elmos签署《股权收购协议》,拟以8,450万欧元收购德国Elmos的汽车芯片制造产线相关资产德国FAB5。德国Elmos将德国FAB5剥离至一家新设的特殊目的公司Dortmund Semiconductor GmbH(下称“SPV”),交易完成后SPV成为瑞典Silex的全资子公司。2022年11月9日,德国BMWK正式决定,禁止瑞典Silex收购德国FAB5,认为本次收购将危及德国的安全和公共秩序,即使对交易采取限制条件也不足以消除危险。然而本案中,赛微电子不属于国有企业、也未被认定参与了对德国或欧盟其他成员国的公共秩序或安全有不利影响的活动或参与构成德国特定犯罪的活动,但由于FAB5属于德国在审查中着重关注的半导体产业,并且赛微电子将收购SPV100%的股权,加之德国政府担心相关半导体核心技术将流向中国,最终导致禁止赛微电子对FAB5的收购。

2

近年德国外商投资法律制度修订较为频繁

且适用情形多变

随着2019年欧盟条例的出台,各欧盟国家均在研究制定及更新其外商投资审查制度,德国亦不例外,德国最新版本的《对外经济法》(AWG)更新于 2022年5月,而《对外经济条例》(AWV)则更新于 2022年4月。考虑到AWG是AWV的上位法,AWV可能基于新修订的AWG进行进一步修订,部分公开信息也提及针对跨行业审查中适用20%持股比例门槛的业务领域可能会被调整为10%的持股比例门槛。

此外,如上文所述,基于标的企业的主营业务领域不同,中国企业赴德投资可能落入特定行业审查,亦可能属于跨行业审查范围,且在跨行业审查范围内,又基于具体情形,可能落入20%持股比例门槛或10%持股比例门槛,亦或属于自主申报情形下25%持股比例门槛。考虑到适用的外商投资审查情形较为多变灵活,需结合具体行业及技术个案化分析,同时德国法律对于部分定义(如“关键技术”)依然非常宽泛和模糊,从而存在适用的不确定性。

基于上述原因,拟在德国进行投资收购的中国投资者需及时了解欧盟/德国最新的投资政策和外商投资审查法律框架的变化,并在交易架构设计之时即同时征求德国律师的相关意见。

3

预留外商投资审查时限并与中德两地

交割条件相协调

在设计德国并购交易架构时,基于标的企业所属领域及行业的具体情形,中国投资者及聘请的中介机构应提前评估、筹划对德国目标公司的信息收集工作开展全方位尽职调查,并根据尽调及信息收集结果聘请德国律师进行专项的外商投资审查分析,给与明确的是否受限于外商投资强制审查的结论,以相应制定交易步骤及设定交割前提条件。

-

在交易文件中提前设定相应的风险分担原则以及协议因此需终止后的处置安排(如分手费等),在约定交割最终截止日(long stop data) 时可相应设定较长期限,特别涉及敏感行业或技术的需要进一步延长; -

在审查过程中,如有必要,与BMWK尽早沟通相关申请是否可能进入第二阶段深度审查 (In-Depth Review),并预留相关材料准备时间和费用预算,包括确认需要提交交易文件、财务报表、商业计划的德文翻译件等; -

对于部分交易,取决于双方商业决策,可将落入外资审查强制性审查范畴但收购方并无意愿承接的业务及资产,在交割之前进行剥离。

对于经确认不落入强制审查但构成自主申报审查的持股比例门槛的项目(初始持股为25%),在预期交割时间允许的情况下,尽量将申请取得无异议函作为一项交割前提条件,并相应规划整体交割进程表。

基于我们的项目经验,德国股权收购交易的交割一般以转让方与受让方的授权代表(对于境外收购方而言,就授权代表的权限还需履行收购方所在国必要的公证认证手续)在德国当地公证员公证下,亲自签署或授权德国律师作为代表签署制式版本的股权转让协议,随后由德国公证员在股权转让协议签署后于标的公司登记所在法院申请新股东名册的登记。该等交割标志性事件需在外商投资审查程序完成或取得无异议函(如作该等约定)后开展。

4

需同时注意德国出口管制许可相关法规

根据我们的项目经验,常与德国并购及外商投资安全审查同时产生的问题还包括德国出口许可(Export License)问题。德国的出口许可监管部门为德国联邦经济和出口管理办公室 (Federal Office of Economics and Export Control, BAFA),其负责颁发出口许可(Export License),或就相关物项出具免于申请通知 (zero notification)以确认相关物项无需申请出口许可。

整体而言,德国的出口许可同时受限于欧盟以及德国的双层规定。欧盟层面为《欧盟两用物项出口管制条例》(EU dual use regulation),其主要针对相关附件列明的且属于国际认可范围内的军民两用物项进行规制,该等物项出口至欧盟范围外需申请相应出口许可。

德国国家层面则是《对外经济条例》(AWV) Section 8 (1)条确定的出口清单(Export List),清单项下物项的出口根据德国法律需要取得出口许可,出口清单分两部分,PART I A部分罗列的为军事设备,PART I B部分罗列的为军民两用设备。不过与《欧盟两用物项出口管制条例》针对出口欧盟境外即需要申请出口许可不同,德国AWV下的出口清单不会对各物项出口国进行限制,仅针对部分出口目的地国适用出口许可,例如针对直升机及相关飞行技术,限制出口国为伊朗、古巴、利比亚、缅甸、朝鲜或叙利亚等国家。

在中国企业收购德国标的公司后,特别是部分涉及军民两用的企业,可能存在今后产品出口至欧盟境外的安排,在此情形下可能需根据《欧盟两用物项出口管制条例》或德国《对外经济条例》(AWV)申请出口许可,违反规定擅自出口可能构成刑事犯罪。

建议中国企业在进行德国收购交易之前,通盘考虑交割前后的产品及技术的出口规划,对可能涉及军民两用产品并且需出口至欧盟境外的情形,评估申请出口许可的必要性。根据我们的项目经验,考虑到当前国际政治局势,特别是俄乌战争的爆发,将导致该等出口许可授予中国背景企业将更为困难。作为变通方案,可考虑在可行情形下,将拟出口物项在欧盟地域内先行转移至对华出口较为友好及宽松的其他欧盟国家(例如近期法国的对外出口管制可能相对宽松),或将接收相关物项的实体设立在中立地(如新加坡等),以较为容易得取得该等出口许可。

注释:

请先 登录后发表评论 ~