2022年债券市场违约回顾及2023年展望

来源:金融街廿五(建设银行金融市场业务官方)

微信号:ccbjrscyw

作者:李思琪,建行金融市场部

一、2022年信用违约情况回顾

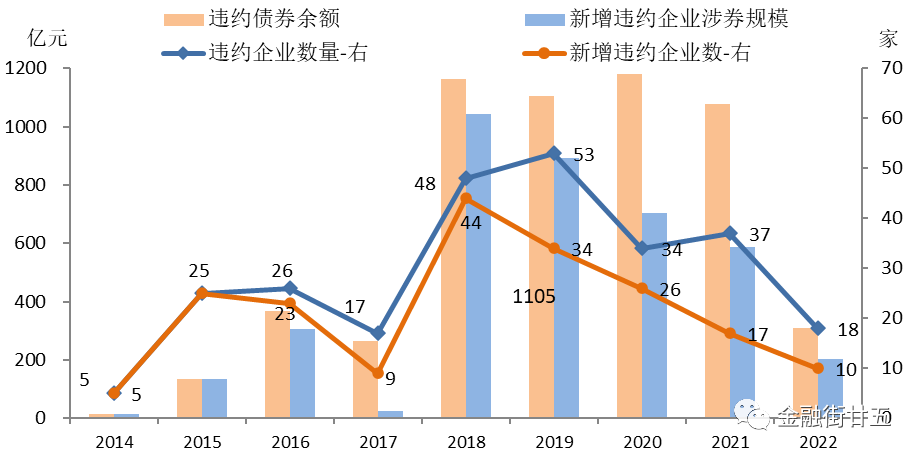

2022年,信用债总体违约和新增违约情况均较2021年明显减少。2022年,中国债券市场累计有18家企业发生违约,较2021年减少19家;违约债券规模311亿元,较上年减少765亿元。新增违约企业10家,较上年减少7家;涉券规模203亿元,较上年减少386亿元。

数据来源:Wind。剔除重复统计数据。企业违约后发生代偿、豁免等情况,均不纳入统计范围。

与往年相比,2022年的违约形势延续了2020年以来逐年趋缓的态势,成为2018年以来违约风险最低的一年。在经历2018-2019年民企违约潮、2020年国企违约后,大部分低资质、高风险的发行主体已完成风险出清。2022年共有6家上市公司发生违约,较上年减少4家;涉券规模161亿元,较上年大幅减少305亿元。2022年共有12家民营企业发生违约,较上年减少9家;涉券规模271亿元,较上年大幅减少262亿元。

数据来源:Wind,剔除重复统计数据。未包括展期兑付的债项。

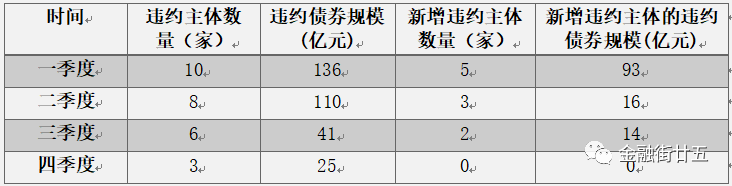

从年内情况来看,今年受疫情扰动及地产下滑影响,中国经济面临需求收缩、供给冲击、预期转弱三重压力。人民银行分别在1月和8月两次下调逆回购和MLF操作利率各10BPs,于4月和12月分别下调存款准备金率0.25个百分点,1年和5年期以上LPR全年分别累计下调25BPs和35BPs。年初以来,宽货币持续向宽信用传导,金融条件维持宽松,前三季度企业债券融资成本持续回落,加之政策层面对房地产的支持力度不断加大,有效缓解了企业的资金链压力,年内债券市场的违约风险暴露呈现逐季下降的态势。

数据来源:Wind。剔除重复统计数据。注:由于同一主体在不同季度发生违约,本表中违约主体数量加总可能超过前文的违约主体数量。

二、2022年信用违约特征分析

(一)中高评级发行人仍为违约主体

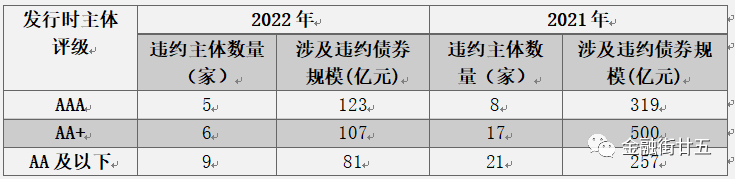

得益于今年违约整体规模下降,中高等级(AAA和AA+级)发行人的违约总体情况有所好转,但违约数量和规模占比仍处于高位。2022年发行时主体评级为AAA和AA+级的违约企业共有11家,较上年减少14家,占比较上年上升1个百分点至55%。中高等级发行主体的违约涉券规模为230亿元,较上年同期大幅下降589亿元,涉券规模占比较上年同期回落2个百分点至74%。

数据来源:Wind,剔除重复统计数据。未包括展期兑付的债项。注:本表统计口径为发行时主体评级,由于企业评级随时间发生变化,本表中违约主体数量加总可能超过前文的违约主体数量。

(二)民企违约高发,国企风险下降

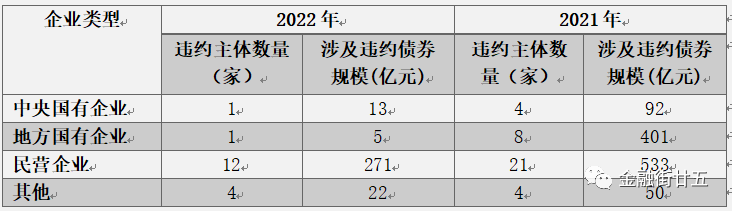

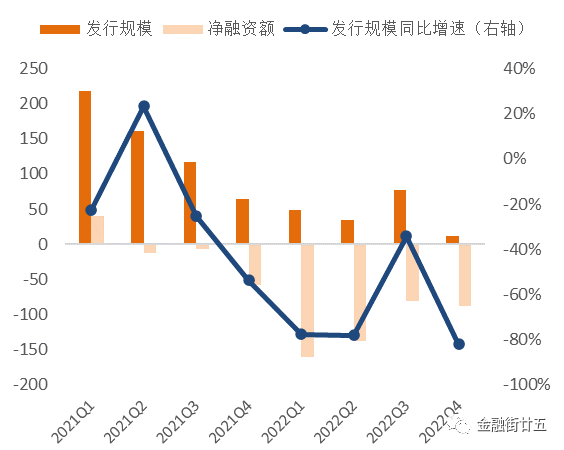

民营企业违约占比提升。2022年共有12家民企发生违约,较上年减少9家,占比较上年上升10个百分点至67%。民企违约债券规模271亿元,较上年减少262亿元,占比较上年上升37个百分点至87%。2020年10月以来,民营企业信用债始终处于资金净偿还状态,2022年民企信用债发行规模为6342亿元,较2021年下降2371亿元,净融资额为-3942亿元,民企债券融资规模大幅收缩的态势延续。由于民企发行人多处于中下游行业,抗风险能力普遍弱于国企,融资渠道较窄,融资成本较高,而资管新规后机构投资者风险偏好回落,对民企债的态度更为谨慎。多重因素导致民企融资难度较大,信用风险更易暴露。

相比之下,2022年仅有2家国企发生违约,较上年减少10家,涉券规模18亿元,较上年大幅下降,显示国企违约风险明显缓和。主因在于国企信用债发行融资相对顺畅,2022年国企信用债发行规模为12.6万亿元,累计净融资额7518亿元,且地方国企债务管控逐步规范,地方政府有较强的意愿协调资源,多措并举积极处置国企债务,风险相对偏低。

数据来源:Wind,剔除重复统计数据。

(三)违约行业高度集中在房地产领域

2022年境内债券违约高度集中于房地产行业。2022年共有10家房地产企业发生违约,在违约主体中占比达到56%,其余主体涉及零售、贵金属、电影与娱乐、信息技术和医疗保健业等。前期依靠高杠杆高周转模式快速扩张的房企,在2021年进入偿债高峰,叠加地产调控政策收紧,房企资金压力骤升,拉开房企违约大潮的序幕。

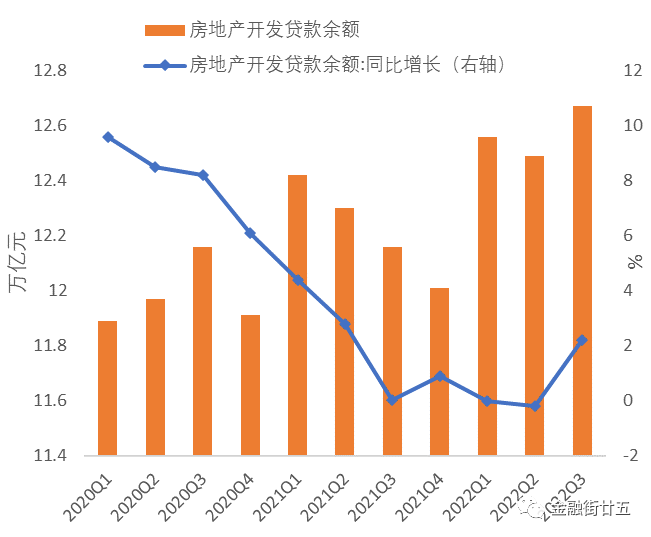

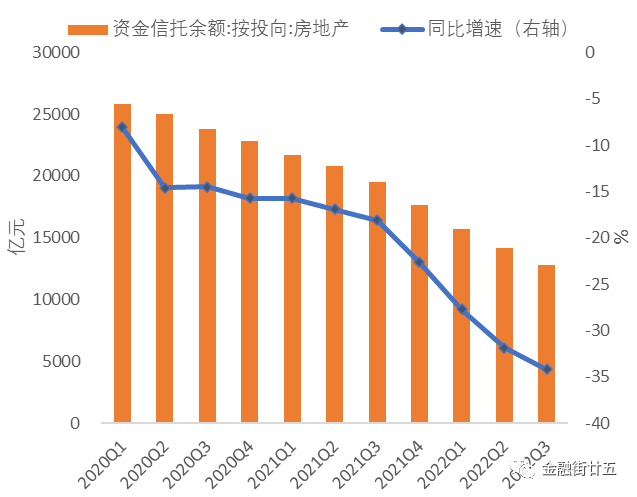

2022年以来,尽管中央和地方层面密集出台房地产相关支持政策,但受疫情扰动和居民收入下滑等因素影响,地产周期仍处于下行通道,商品房销售量价齐跌,房企内生性现金流恶化,而“烂尾楼”、“断供潮”等风险事件进一步对房企融资形成负反馈。2022年房企境内债券融资乏力,中资美元债发行融资全面萎缩,房地产信托余额持续压降,唯有房地产开发贷出现回暖,但信贷资金偏好央企、国企,民营地产难以得到支持。面临融资端和销售端的双重挤压,非国有房企普遍出现流动性紧张的情况,房企信用违约持续蔓延。

三、2023年信用风险前瞻数据来源:Wind,DM

展望2023年,随着疫情防控政策优化,内需潜力逐渐释放,叠加房地产相关的政策利好频出,预计地产行业有望筑底企稳,有利于企业盈利能力和信用基本面修复。另一方面,2023年境内信用债偿付压力有所缓解。非金融企业信用债到期量为8.7万亿元,较2022年下降约5万亿元。其中,低等级(AA级及以下)到期量为2.5万亿元,较2022年下降约1.7万亿元;民企债券到期量为5780亿元,较2022年下降约4500亿元,弱资质企业的到期再融资压力有所减轻,特别是民营地产领域的风险释放已进入后半程。预计2023年违约风险呈现收敛态势,后期仍需关注以下几个方面。

(一)展期风险大幅抬升

2022年境内债券市场展期规模显著上升,信用风险的暴露形式已从过去的实质性违约逐渐转向为各种形式的债务重组。2022年共有57家企业发生展期,较上年增加23家,展期债券余额2147亿元,较上年增加1446亿元。展期债券以地产债为主。2022年的展期企业中有27家房地产企业,占比47%,房地产展期债券余额1765亿元,占比高达82%。可见,债券展期已成为房企化解风险的重要手段。但历史数据显示,展期债券兑付比例偏低,后续发生违约或再次展期的可能性较大,需密切跟踪展期主体的基本面情况变化,以及展期债券的后续兑付情况。

(二)房地产行业底部盘整

年内房地产托底政策不断加码,包括下调LPR、居民贷款利率下限和公积金贷款利率、放松限购限贷、发放购房补贴等需求端刺激政策,以及“保交楼”、便利房企融资的“三支箭”等融资端扶助政策,但居民购房意愿疲弱,房价预期偏悲观,政策效果尚未完全显现,行业基本面筑底的时间可能长于市场预期。

需求端,2022年1-11月,中国商品房销售面积12.1亿平方米,同比下降23.3%;百强房企1-11月累计销售额同比下降45.6%;截至10月末,中国70个大中城市新建住宅和二手住宅价格指数同比分别下降2.4%和3.5%,降幅从4月以来持续扩大。供给端,1-11月中国房地产开发投资完成额、房屋新开工面积和竣工面积的累计同比增速分别为下降9.8%、38.9%和19.0%,降幅持续扩大。资金端,2022年1-11月中国房地产开发企业到位资金13.6万亿元,同比下降25.7%。

2022年地产行业在供需两侧的风险已得到一定程度的释放,预计2023年地产领域风险暴露有望趋缓,地产行业整体将呈现“弱复苏+结构分化”的特点。民企地产的尾部风险尚未完全消化,但在融资、拿地、项目交付、财务质量等方面具备优势的头部央国企有望率先迎来修复。但行业信用基本面的改善还有赖于地产基本面企稳,需密切跟踪居民购房信心和商品房销售回暖的节奏。

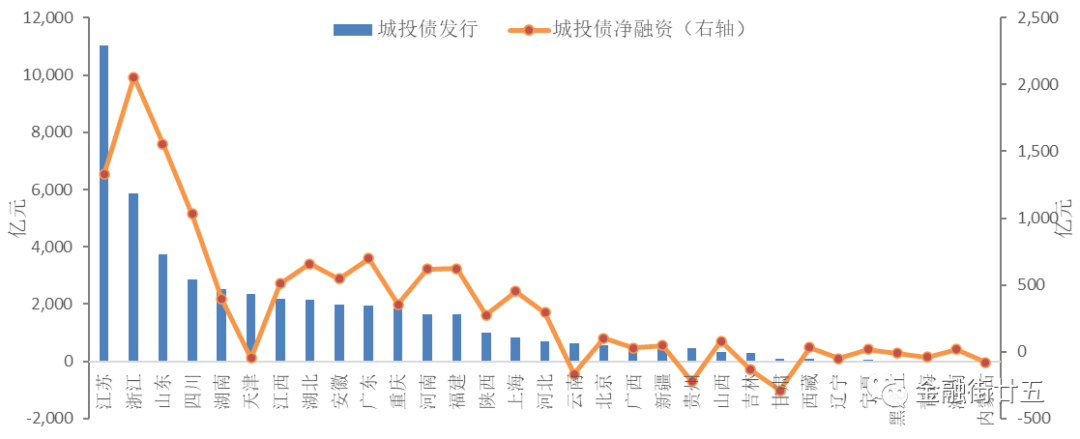

(三)警惕城投风险扩散

2022年在隐性债务“控增量、化存量”的背景下,城投融资监管趋严,城投债发行规模和净融资额分别为4.81万亿元和1.08万亿元,分别较上年下滑14%和53%,融资规模明显萎缩。城投融资区域分化的现象仍然显著。2022年全国共有22个省份(自治区、直辖市)城投债净融资额为正,9个省份表现为净偿还。其中,净融资额最大的地区为浙江、山东、江苏和四川,净融资均为1000亿元以上。净偿还规模最大的地区分别为甘肃、贵州、云南,均为债务负担重且经济财政实力弱的地区。

数据来源:Wind

2022年宏观经济下行、土地市场低迷、税收收入下滑、防疫支出增多等因素共同导致地方财力吃紧。财政部数据显示,1-11月全国政府性基金预算收入6.02万亿元,同比下降21.5%。叠加部分区域再融资能力弱化,城投平台现金流压力加剧,部分区域城投负面信用事件频发。企业预警通显示,2022年共发生13起城投非标违约事件,其中贵州省所涉非标违约的数量最多,披露违约数量8个,甘肃2个,云南、河南、内蒙古各1个。

尽管目前城投信用债仍然保持公开市场零违约的纪录,但日益频繁的非标违约、商票逾期及技术性违约事件,表明部分地区的城投平台面临严重的资金紧张。风险暴露后,相关地区的信用环境明显恶化。例如2022年8月兰州城投发生技术性违约,甘肃AA级城投利差自年初的330BPs一度跃升至440BPs以上。2022年甘肃省城投债净融资额为-289亿元,较2021年下降了约280亿元。同时,2023年城投债的到期压力仍然不小。2023年城投债到期规模为2.95万亿元,较2022年减少约7700亿元,到期压力有所缓解,但AA级及以下的低等级城投债的兑付压力仍然较大,到期规模为9772亿元,与2022年相差不大。偿债能力方面,由于国内地产修复尚需时日,预计2023年土地出让收入仍在底部震荡,土地财政依赖度高的地区财力可能继续恶化,进一步削弱当地城投的偿债能力。

预计2023年化解隐债的监管思路不会改变,城投基本面难以改善,风险或将继续蔓延,区域分化的现象有望延续,特别是弱区域、低等级的城投平台面临的再融资难度较大,尾部风险较高。

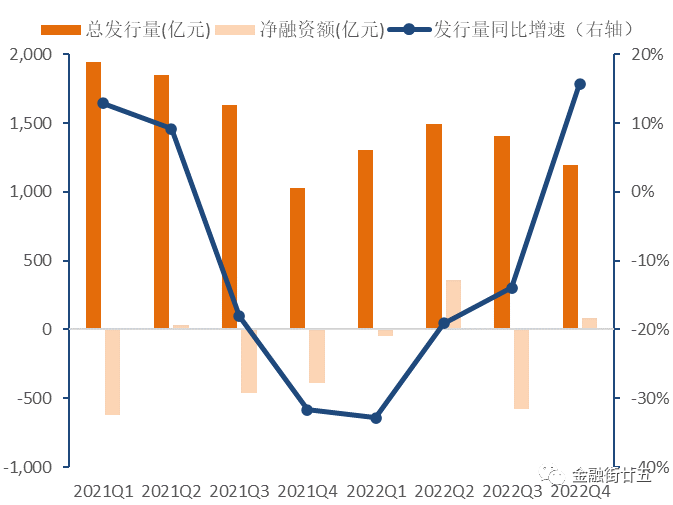

(四)中资美元债到期压力仍存

自2021年四季度以来,中资美元债的存量规模持续收缩。2022年受美元流动性收紧、地产行业风险频发等因素影响,中资美元债净总发行规模为1120亿美元,较2021年下滑56%,净融资额为-1287亿美元,显示发行主体再融资能力显著恶化。

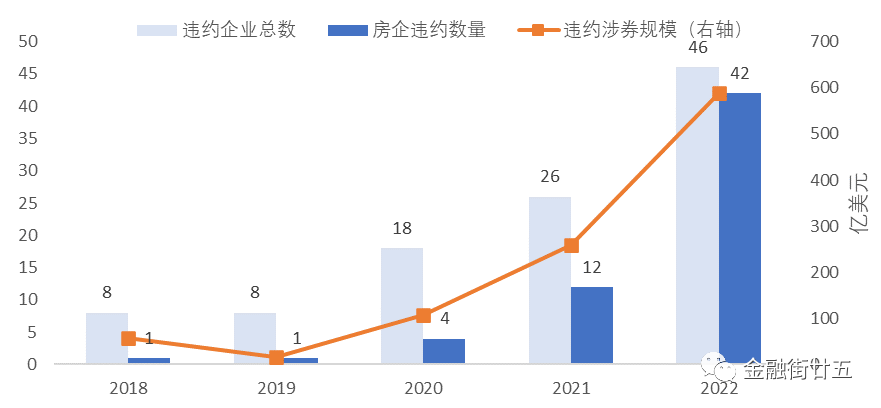

2022年中资美元债成为地产违约的重灾区。2022年共有46家中资美元债发行主体发生违约(包含技术性违约、破产清算等),较上年增加20家,涉券规模588亿美元,较上年增加330亿美元。2022年违约企业中,共有42家房地产企业,违约企业数量占比91%,房企违约规模为575亿美元,占比高达98%。

数据来源:DM

2023年中资美元债仍然面临偿债高峰,全年到期量为1934亿美元,其中一季度到期压力最大,为564亿美元。地产美元债到期规模604亿美元,过去3年均维持在600亿美元以上的水平。

2023年,随着美联储放缓加息步伐,预计美债长端收益率中枢将较2022年有所回落,但考虑到通胀回落的速度存在不确定性,以及美国经济韧性仍然较强,美债收益率回落的幅度有限。预计中资美元债投资级收益率将主要跟随美债波动下行,高收益美元债易受国内政策变化影响,波动更大。预计2023年中资美元债风险较2022年趋缓,但地产领域的尾部风险暴露仍值得关注。

请先 登录后发表评论 ~